Рынок пищевых добавок в россии 2017

10.02.2019

С целью формирования статистической информации по рынку пищевых ингредиентов, а также определения основных индикаторов (объемы рынка по группам продукции, по секторам пищевой промышленности, по импорту/экспорту, основные производители поставщики/получатели и проч.) и обеспечения участников СППИ аналитическими данными, дирекцией Союза с 2016 г. на постоянной основе проводится работа по подготовке ежегодных отчетов по обороту продукции отрасли на основании данных Федеральной таможенной службы.

Удельный вес применения пищевых ингредиентов в зависимости от технологической функциональности при производстве пищевой продукции составляет от 0,5 до 20 %, что на первый взгляд не является весомым, но с учетом субъективных факторов (экономической ситуации, санкционных мер, колебаний курсов валют, логистической составляющей при поиске альтернативных поставок ингредиентов из Европы) себестоимость продукции и рентабельность имеют высокую зависимость от цен на ингредиенты, их доступности, что в последствии, отражается на ценообразовании продовольственных и потребительских товаров.

Сегментирование рынка пищевых ингредиентов представлено следующими разделами:

— ароматизаторы (в т.ч. эфирные масла, вкусоароматические вещества и препараты);

— пищевые добавки (индивидуальные вещества различных функциональных классов – красители, консерванты, антиокислители, регуляторы кислотности, стабилизаторы/загустители, эмульгаторы, глазирователи, подсластители, усилители вкуса и аромата, комплексные добавки и др.);

— технологические вспомогательные средства (ферменты, разделители и смазки, упаковочные газы).

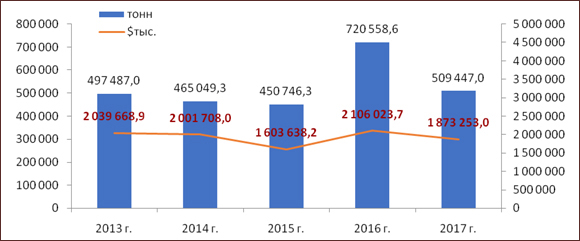

Российский рынок пищевых ингредиентов характеризуется высокой импортозависимостью. Аналитика рынка, проведенная на основании данных ФТС и экспертной оценки, констатирует сохранение высокой доли импорта, как для индивидуальных компонентов (пищевых добавок, ароматизаторов, технологических вспомогательных средств, в т.ч. ферментных препаратов), так и полифункциональных ингредиентов, что выявляет одну из системных проблем перерабатывающей промышленности РФ — практическое отсутствие производства пищевых ингредиентов. Так, по итогам 2017 года в стоимостном выражении — около 131,3 млрд руб. (1,873 млрд $), в натуральном — 509,5 тыс. т, что существенно ниже данных 2016 года (141,5 млрд руб./2,106 млрд $ и 720,5 тыс. т) и, возможно, обусловлено колебаниями показателей производства пищевой продукции в различных отраслях (рис. 1).

Рис. 1. Динамика импорта пищевых ингредиентов в РФ в 2013 – 2017 гг.

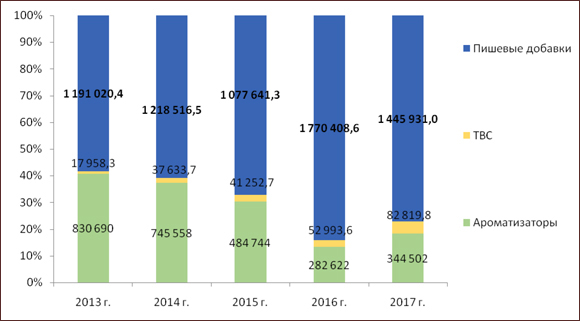

Большая доля импорта ингредиентов в 2017 году приходится на пищевые добавки 1,446 млрд $ (442,1 тыс. т) и ароматизаторы 344,5 млн $ (29,3 тыс. т) (рис. 2).

Рис. 2. Структура импорта пищевых ингредиентов в РФ в 2013 – 2017 гг., $ тыс.

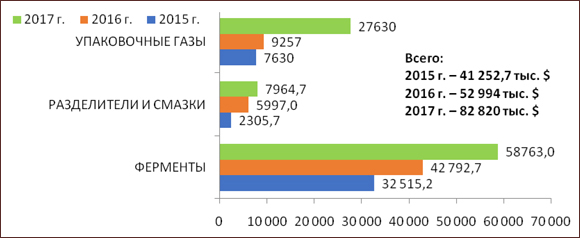

Доля технологических вспомогательных средств составляет 82,8 млн $ (38 тыс. т), из них около 59 млн $ (8 тыс. т) приходится на ферментные препараты и 8 млн $ (4,3 тыс. т) на разделители и смазки, при этом наблюдается значительный рост в натуральном объеме сегмента разделители (в 3 раза по сравнению с данными 2016 г.) и увеличение сегмента ферментные препараты (в 1,2 раза по сравнению с 2016 г.).

Рис. 3. Структура импорта технологических вспомогательных средств в РФ В 2015-2017 гг., $ тыс.

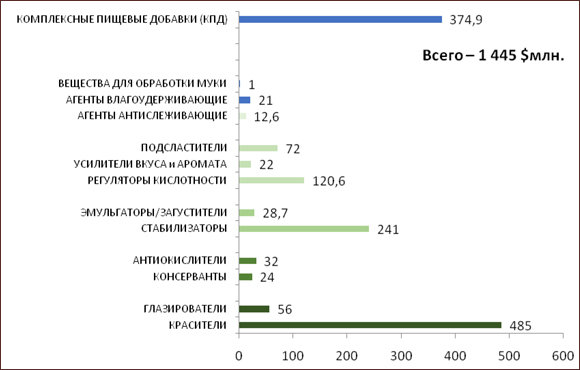

Большая доля в структуре импорта пищевых добавок в натуральном выражении приходится на комплексные пищевые добавки 67,6 тыс. т (375 млн $); регуляторы кислотности 100,5 тыс. т (120,6 млн $), среди которых лидирует лимонная кислота и ее соли (41 и 6,6 тыс. т соответственно) и молочная кислота и ее соли (5,7 и 0,4 тыс. т соответственно); красители 69,2 тыс. т (485,5 млн $), при этом импорт натуральных красителей и экстрактов увеличился до 79% (в 2016 г. — 60 %) (рис. 4).

Рис. 4. Структура импорта пищевых добавок в РФ в 2017 г., $ млн

В группе стабилизаторов общий объем импорта составил 61,4 тыс. т (197,6 млн $) и большую долю занимают модифицированные крахмалы (32,3 тыс. т), пектины (3,85 тыс. т), гуровая камедь (2,9 тыс. т), каррагинан (1,9 тыс. т). Объемы поставок подсластителей составили около 42 тыс. т (71,6 млн $): наибольшие объемы приходятся на сорбит и сорбитовый сироп (около 25,6 тыс. т), мальтит и мальтитный сироп (около 6,2 тыс. т), ксилит (4,13 тыс. т) и изомальт (2,6 тыс. т).

Хотя общие данные по экспорту пищевых ингредиентов и выглядят внушительно (1976 тыс. т на сумму 671 млн $), но сформированы за счет экспорта упаковочных газов (697 т/263 млн $) и регуляторов кислотности (1220 т/284 млн $ – в основном Е338, Е341, Е501, Е514 и 517 и проч.), производство которых осуществляется на внутреннем рынке. Доля экспорта ароматизаторов незначительная, порядка 18 млн $ (рис. 5).

Рис. 5. Динамика экспорта пищевых ингредиентов из РФ в 2013 – 2017 гг.

Учитывая все увеличивающиеся объёмы потребления пищевых ингредиентов и высокую импортозависимость пищевой и перерабатывающей промышленности от их поставок, что убедительно подтверждают статистические данные импорта, необходимость развития этого сектора экономики очевидна и требует ускоренных решений по организации производства пищевых ингредиентов в РФ, особенно в части индивидуальных пищевых добавок и сырьевых компонентов, что будет способствовать не только развитию технологий и экспортному ориентированию рынка АПК, но и переходу пищевых предприятий на продукцию отечественных производителей ингредиентов и увеличению доли локализации предприятий по сырьевой составляющей.

Список диаграмм

Диаграмма 1. Объем и динамика российского рынка витаминов и БАД в стоимостном выражении в 2012-2017 гг., млрд. руб.

Диаграмма 2. Объем и динамика российского производства провитаминов, витаминов и их производных, 2016 – янв-фев 2018 гг., тонн

Диаграмма 3. Структура производства провитаминов, витаминов и их производных в натуральном выражении по ФО, 2017 год, %

Диаграмма 4. Структура производства провитаминов, витаминов и их производных в натуральном выражении по ФО, янв-фев 2018 года, %

Диаграмма 5. Структура производства провитаминов, витаминов и их производных в натуральном выражении по субъектам РФ, янв-фев 2018 года, %

Диаграмма 6. Объем и динамка российского производства витаминных препаратов в натуральном выражении, 2012-2016 гг., тыс. упак.

Диаграмма 7. Структура российского производства витаминных препаратов в 2016 году по федеральным округам в натуральном выражении в 2016 году,%

Диаграмма 8. Структура российского производства витаминных препаратов по субъектам РФ в натуральном выражении в 2016 году, %

Диаграмма 9. Цены производителей на поливитамины без минералов, 2012- янв 2018 гг., руб. за упаковку (10 шт.)

Диаграмма 10. Цены производителей на поливитамины с макро- и микроэлементами, 2012- янв 2018 гг., руб. за упаковку (10 шт.)

Диаграмма 11. Объем и динамика инвестиций в отрасль производства фармацевтических субстанций, 2012 – 2017 гг., тыс. руб.

Диаграмма 12. Средняя численность работников в отрасли производства фармацевтических субстанций, 2012 – 2017 гг., человек

Диаграмма 13. Объем и динамика выручка в отрасли производства фармацевтических субстанций, 2012 – 2017 гг., млрд. руб.

Диаграмма 14. Потребительские цены на поливитамины без минералов, 2012 — янв 2018гг., руб. за упаковку

Диаграмма 15. Потребительские цены на поливитамины с макро- и микроэлементами, 2012 — янв 2018 гг., руб. за упаковку

Диаграмма 16. Объем импорта и экспорта витаминных препаратов в натуральном и стоимостном выражении в 2017 году

Диаграмма 17. Объем и динамика импорта и экспорта витаминных препаратов в натуральном выражении в 2012-2017 гг., тонн

Диаграмма 18. Объем и динамика импорта и экспорта витаминных препаратов в стоимостном выражении в 2012-2017 гг., тыс. долл.

Диаграмма 19. Объем и динамика импорта витаминов и провитаминов в натуральном выражении, 2012-2017 гг., тонн

Диаграмма 20., Структура импорта витаминных препаратов по странам отправления в натуральном выражении, 2017 г., %

Диаграмма 21. Структура импорта витаминов в чистом виде в натуральном выражении по группам, 2017 г., %

Диаграмма 22. Объем и динамика импорта витаминов А и их производных в натуральном выражении, 2012-2017 гг., тонн

Диаграмма 23. Структура импорта витаминов А и их производных по странам отправления в натуральном выражении, 2017 г., %

Диаграмма 24. Объем и динамика импорта витамина Е и его производных в натуральном выражении, 2012-2017 гг., тонн

Диаграмма 25. Структура импорта витамина Е и его производных по странам отправления в натуральном выражении, 2017 г., %

Диаграмма 26. Объем и динамика импорта витамина С и его производных в натуральном выражении, 2012-2017 гг., тонн

Диаграмма 27. Структура импорта витамина С и его производных по странам отправления в натуральном выражении, 2017 г., %

Диаграмма 28. Объем и динамика импорта В3 и витамина В5 и его производных в натуральном выражении, 2012-2017 гг., тонн

Диаграмма 29. Структура импорта В3 и витамина В5 и его производных по странам отправления в натуральном выражении, 2017 г., %

Диаграмма 30. Объем и динамика импорта витаминов В 12 и их производных в натуральном выражении, в 2012-2017 гг., тонн

Диаграмма 31. Объем и динамика импорта витаминов В6 и их производных в натуральном выражении, в 2012-2017 гг., тонн

Диаграмма 32. Объем и динамика импорта витаминов В1и их производных в натуральном выражении, в 2012-2017 гг., тонн

Диаграмма 33. Объем и динамика импорта витаминов В2и их производных в натуральном выражении, в 2012-2017 гг., тонн

Диаграмма 34. Объем и динамика прочих витаминов и их производных в натуральном выражении, 2012-2017 гг., тонн

Диаграмма 35. Структура импорта прочих витаминов и их производных по странам отправления в натуральном выражении, 2017 г., %

Диаграмма 36. Объем и динамика импорта прочих провитаминов и витаминов, природных или синтезированных (включая природные концентраты) в натуральном выражении, 2012-2017 гг., тонн

Диаграмма 37. Структура импорта прочих провитаминов и витаминов, природных или синтезированных (включая природные концентраты) в натуральном выражении, 2017 год, %

Диаграмма 38. Объем и динамика импорта витаминов и провитаминов в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 39. Структура импорта витаминных препаратов по странам отправления в стоимостном выражении, 2017 г., %

Диаграмма 40. Структура импорта витаминных препаратов по видам в стоимостном выражении, 2017 г., %

Диаграмма 41. Объем и динамика импорта витаминов А и их производных в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 42. Структура импорта витаминов А и их производных по странам отправления в стоимостном выражении, 2017 г., %

Диаграмма 43. Объем и динамика импорта витамина Е и его производных в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 44. Структура импорта витамина Е и его производных по странам отправления в стоимостном выражении, 2017 г., %

Диаграмма 45. Объем и динамика импорта витамина С и его производных в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 46. Структура импорта витамина С и его производных по странам отправления в стоимостном выражении, 2017 г., %

Диаграмма 47. Объем и динамика импорта В3 и витамина В5 и его производных в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 48. Структура импорта В3 и витамина В5 и его производных по странам отправления в стоимостном выражении, 2017 г., %

Диаграмма 49. Объем импорта витаминов В6 и их производных в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 50. Объем импорта витаминов В12 и их производных в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 51. Объем импорта витаминов В1 и их производных в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 52. Объем импорта витаминов В1 и их производных в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 53. Объем и динамика прочих витаминов и их производных в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 54. Структура импорта прочих витаминов и их производных по странам отправления в стоимостном выражении, 2017 г., %

Диаграмма 55. Объем и динамика импорта прочих провитаминов и витаминов, природных или синтезированных (включая природные концентраты) в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 56. Структура импорта прочих провитаминов и витаминов, природных или синтезированных (включая природные концентраты) в стоимостном выражении, 2017 год, %

Диаграмма 57. Объем и динамика экспорта витаминов и провитаминов в натуральном выражении, 2012-2017 гг., тонн

Диаграмма 58. Структура экспорта витаминов и провитаминов в натуральном выражении по странам назначения, 2017 г., %

Диаграмма 59. Структура экспорта витаминов по видам в натуральном выражении, 2017 год, %

Диаграмма 60. Структура экспорта витаминов в чистом виде по группам в натуральном выражении, 2017 г., %

Диаграмма 61. Динамика экспорта витаминных препаратов по видам в натуральном выражении, 2012-2017 гг., тонн

Диаграмма 62. Объем и динамика экспорта витаминов и провитаминов в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 63. Структура экспорта витаминов и провитаминов в стоимостном выражении по странам назначения, 2017 г., %

Диаграмма 64. Структура экспорта витаминов по видам в стоимостном выражении, 2017 год, %

Диаграмма 65. Структура экспорта витаминов в чистом виде по группам в стоимостном выражении, 2017 г., %

Диаграмма 66. Динамика экспорта витаминных препаратов по видам в стоимостном выражении, 2012-2017 гг., тыс. долл.

Диаграмма 67. Объем и динамика российского рынка витаминов и БАД в стоимостном выражении, прогноз на 2018-2022 гг., млрд. руб.

Список графиков

График 1. Динамика российского производства витаминных препаратов по федеральным округам в 2012-2016 гг., тыс. упаковок

График 2. Динамика цен производителей на поливитамины без минералов, 2015 – янв 2018 гг., руб. за упаковку

График 3. Динамика цен производителей на поливитамины с макро- и микро- элементами

Полина Семенова, исполнительный директор Союза Производителей Пищевых Ингредиентов

С целью формирования статистической информации по рынку пищевых ингредиентов, определения основных индикаторов (объемы рынка ингредиентов (по группам продукции) – по секторам пищевой промышленности, по импорту/экспорту; основные производители поставщики/получатели и прочее) и обеспечения участников СППИ аналитическими данными дирекция Союза с 2016 года регулярно проводит работу по подготовке ежегодных отчетов по обороту продукции на основании данных Федеральной таможенной службы.

Удельный вес применения пищевых ингредиентов при производстве пищевой продукции в зависимости от технологической функциональности составляет от 0,5 до 20%, что на первый взгляд не является значительным, но с учетом субъективных факторов (экономической ситуации, санкционных мер, колебаний курсов валют, логистической составляющей при поиске альтернативных поставок ингредиентов из Европы) себестоимость продукции и рентабельность производства имеют высокую зависимость от цен на ингредиенты, их доступности, что впоследствии отражается на ценообразовании продовольственных и потребительских товаров.

Сегментирование рынка пищевых ингредиентов представлено следующими разделами:

■■ ароматизаторы в различном агрегатном состоянии (в том числе эфирные масла, вкусоароматические вещества и препараты);

■■ пищевые добавки (индивидуальные вещества различных функциональных классов – красители, консерванты, антиокислители, регуляторы кислотности, стабилизаторы/загустители, эмульгаторы, глазирователи, подсластители, усилители вкуса и аромата и комплексные добавки);

■■ технологические вспомогательные средства (ферменты, разделители и смазки, упаковочные газы).

Аналитика рынка, проведенная на основании данных ФТС и экспертной оценки, констатирует сохранение высокой доли импорта, как для индивидуальных компонентов (пищевых добавок, ароматизаторов, технологических вспомогательных средств, в т.ч. ферментных препаратов),

так и полифункциональных ингредиентов, что выявляет одну из системных проблем перерабатывающей промышленности РФ – практическое отсутствие производства пищевых ингредиентов. Так, по итогам 2017 года, по данным ФТС России, импорт в нашу страну составил в стоимостном выражении – около 131,3 млрд рублей (1,873 млрд долл.), в натуральном – 509,5 тыс. тонн. Это на порядок ниже данных 2016 года (141,5 млрд рублей /2,106 млрд долл. и 720,5 тыс. тонн) и, возможно, обусловлено колебаниями показателей производства пищевой продукции в различных отраслях (рис. 1).

Большая доля импорта ингредиентов в 2017 году приходится на пищевые добавки (1,445 млрд долл. /442,1 тыс. тонн) и ароматизаторы (344,5 млн долл. /29,3 тыс. тонн) (рис. 2).

Доля технологических вспомогательных средств составляет 82,8 млн долл. (38 тыс. тонн), из них около 59 млн долл. (8 тыс. тонн) приходится на ферментные препараты и 8 млн долл. (4,3 тыс. тонн) на разделители и смазки, при этом наблюдается значительный рост в натуральном объеме сегмента разделителей (в 3 раза по сравнению с данными 2016 года) и увеличение сегмента ферментных препаратов (в 1,2 раза по сравнению с показателями 2016 года) (рис. 3).

Большая доля в структуре импорта пищевых добавок (рис. 4) в натуральном выражении приходится на комплексные пищевые добавки 67,6 тыс. тонн (375 млн долл.); регуляторы кислотности 100,5 тыс. тонн (120,6 млн долл.), среди которых лидирует лимонная кислота и ее соли (41 тыс. и 6,6 тыс. тонн соответственно) и молочная кислота и ее соли (5,7 тыс. и 0,4 тыс. тонн соответственно); красители 69,2 тыс. тонн (485,5 млн долл.).

При этом импорт натуральных красителей и экстрактов увеличился до 79% (в 2016 году – 60%). В группе стабилизаторов общий объем импорта составил 61,4 тыс. тонн (197,6 млн долл.).

Большую долю занимают модифицированные крахмалы (32,3 тыс. тонн), пектины (3,85 тыс. тонн), гуровая камедь (2,9 тыс. тонн), каррагинан (1,9 тыс. тонн).

Объемы поставок подсластителей составили около 42 тыс. тонн (71,6 млн долл.), при этом наибольшие объемы приходятся на сорбит и сорбитовый сироп (около 25,6 тыс. тонн), мальтит и мальтитный сироп (около 6,2 тыс. тонн), изомальт (2,6 тыс. тонн) и ксилит (4,13 тыс. тонн).

Хотя общие данные по экспорту пищевых ингредиентов (рис. 5) и выглядят внушительно (1 976 тыс. тонн на сумму 671 млн долл.), но сформированы за счет экспорта упаковочных газов (697 тонн/263 млн долл.) и регуляторов кислотности (1220 тонн/284 млн долл. – в основном Е338, Е341, Е501, Е514 и 517 и пр.), производство которых осуществляется на внутреннем рынке.

Доля экспорта ароматизаторов – незначительная, порядка 18 млн долл. Учитывая все увеличивающиеся объёмы потребления пищевых ингредиентов и высокую импортозависимость пищевой и перерабатывающей промышленности от их поставок, что убедительно подтверждают статистические данные импорта, необходимость развития данного сектора экономики очевидна и требует ускоренных решений по организации производства пищевых ингредиентов в РФ, особенно в части индивидуальных пищевых добавок и сырьевых компонентов, что будет способствовать не только развитию технологий и экспортному ориентированию рынка АПК, но и переходу пищевых предприятий на продукцию отечественных производителей ингредиентов и увеличению доли локализации предприятий по сырьевой составляющей.

Источник: https://www.bfi-online.ru