На каком счете учитывать продукты для приготовления блюд

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

ДТ 90.2 — КТ 44

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Вывод

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Специфика бухгалтерского учета в общественном питании

Учет ТМЦ в общепите

Нюансы учета в производстве

Как учитывается выручка

Нюансы бухучета расходов

Итоги

Специфика бухгалтерского учета в общественном питании

Согласно ГОСТ 30389-2013 (введен в действие приказом Росстандарта от 22.11.2013 № 1676-ст) к предприятиям общепита относятся:

- Рестораны.

- Бары.

- Кафе.

- Буфеты.

- Столовые.

- Закусочные.

- Предприятия быстрого обслуживания.

- Кафетерии.

- Кулинарии.

Бухучет на данных предприятиях не регламентирован отдельными нормативными актами бухгалтерского законодательства. В связи с этим компании могут самостоятельно разработать алгоритм бухгалтерского учета, используя при этом различные методики и отраслевые инструкции, которые не противоречат действующим законам (письмо Минфина от 29.04.2002 № 16-00-13/03).

О том, какие положения используются при составлении учетной политики, читайте в статье «Положение по бухгалтерскому учету и учетная политика организации».

Вместе с тем специфика отрасли такова, что ряд особенностей в учете присутствует практически на всех предприятиях общепита:

- нюансы учета ТМЦ;

- нюансы учета производства (где учет очень близок к фабрично-заводскому производству со сложной технологией);

- некоторые специфические виды расходов и списаний.

Рассмотрим основные нюансы и особенности их применения на предприятиях общественного питания.

Учет ТМЦ в общепите

Традиционно в ресторане или кафе действуют 3 основных подразделения: склад (кладовая), кухня и посетительский зал. Некоторые компании общепита дополнительно выделяют учет в баре и торговлю на вынос, а также организацию развлечений для посетителей. Для ТМЦ при этом характерны внутренние перемещения из одного подразделения в другое.

- Учет в кладовой.

Особенностью учета ТМЦ в кладовой (на складе) на предприятиях общепита является то, что у такого предприятия одновременно имеются и товарные позиции, и позиции, которые следует относить к сырью. Например, бутилированная питьевая вода:

- может продаваться в заводских бутылках, т. е. в самой точке общепита с нею ничего дополнительно не делают — тогда это товар;

- может использоваться в приготовлении напитков по меню, и тогда воду следует классифицировать как сырье для готовки.

На практике разграничения закладываются на этапе формирования технологических карт (об этом подробнее далее) и создания списка складской номенклатуры: вода, которую планируется использовать для готовки, приходуется отдельной позицией номенклатуры и по литражу, а вода-товар учитывается поштучно, по себестоимости каждой бутылки. При этом при инвентаризации остатков допускается пересортица между счетами 41 и 10 по таким позициям. Это связано с тем, что в процессе работы кухни может происходить замена одной позиции на другую. Например, если закончилась вода, приобретенная по литражу (обычно — в более объемной таре на 2–5 литров), и для приготовления заказа открыли маленькую «товарную» бутылку.

При поступлении ТМЦ формируются типовые записи:

- Дт 41 (10) Кт 60 — поступили товары (сырье) от поставщиков на склад.

- Дт 41 (10) Кт 71 — закуплены товары (сырье) подотчетным лицом.

- Дт 19 Кт 60 (71) — выделен НДС (если это требуется).

ОБРАТИТЕ ВНИМАНИЕ! В подавляющем большинстве современные предприятия общепита применяют УСН или ЕНВД. В том числе это освобождает бухгалтера от организации усложненного учета по НДС, который тоже можно отнести к нюансам отрасли, — по закупаемым продуктам наверняка встретится и 10% (на продукты питания по п. 2 ст. 164 НК) и 20% (по товарам, не вошедшим в 10%-ный список, например, деликатесной мясной и рыбной продукции). Какие нюансы нужно учесть при ведении бухучета в кафе на УСН, читайте здесь.

Согласно п. 5 ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001 № 44н), ТМЦ учитываются по фактической себестоимости, то есть их стоимость складывается из цены поставщика и дополнительных накладных расходов. Последние оформляются проводкой:

- Дт 10 (41) Кт 60 — услуги по доставке (или иные прямые затраты).

- Дт 19 Кт 60 — отражен входной НДС.

- Из кладовой ТМЦ направляются либо в торговый зал на продажу (например, готовые товары, не требующие обработки), либо на кухню для последующего приготовления.

Перемещения ТМЦ между подразделениями оформляются документом на внутреннее перемещение. Бланки подобных документов предприятие может разрабатывать самостоятельно. На практике часто используются аналоги лимитно-заборной карты либо заборного листа, в котором отмечается каждая позиция ТМЦ, переданная со склада на кухню или в бар под расписку материально ответственных лиц. Ответственность за сохранность ТМЦ в общепите обычно лежит на том подразделении, в котором ТМЦ находятся по ходу производственного цикла. Если есть должность кладовщика, он отвечает за приемку и сохранность в кладовой, при заборе продуктов на кухню ответственность переходит на работников кухни, при выдаче готового блюда официантам за надлежащую «доставку» блюда посетителю отвечают уже официанты. Однако заметим, что подобное деление ответственности не является обязательным, хотя часто учитывается бухгалтерией при проведении результатов инвентаризации и определении вины ответственных лиц за недостачи.

На предприятиях общепита ревизии ТМЦ проводятся значительно чаще, чем в других отраслях хозяйственной деятельности (обычно не реже раза в месяц). Связано это с несколькими причинами:

- большинство запасов являются скоропортящимися и требуют особых условий хранения и проведения оперативной процедуры списания при порче;

- из-за двойственности использования ТМЦ нужно своевременно регулировать пересортицу между счетами 41 и 10;

- по многим видам продуктов производится формирование промежуточных полуфабрикатов, что тоже следует оперативно учитывать (об этом см. ниже).

О существующих способах формирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Нюансы учета в производстве

Сырье, отпущенное в производство (Дт 20 Кт 10) и использованное при приготовлении блюд, списывается с Кт 20 в Дт 90 на основании калькуляции. При этом формирование себестоимости продуктового набора в готовом блюде проходит обычно в несколько этапов с формированием промежуточных полуфабрикатов. Формирование себестоимости, возможно, самая главная специфика общепитовской отрасли. Рассмотрим ее подробнее на практическом примере.

Пример

Нужно скалькулировать текущую себестоимость готового блюда — порции роллов «Калифорния». Есть информация о стоимости закупки исходных продуктов (приходные накладные от поставщиков).

Особенность заключается в том, что далеко не по всем компонентам блюда можно взять себестоимость закупки по накладной и сразу включить в себестоимость готового блюда в нужной пропорции.

Разберем подробнее на таком компоненте, как авокадо. Авокадо обладает жесткой кожицей и большой косточкой. В готовке используется только мякоть, составляющая примерно половину от веса сырого плода, который закупили. Для правильного расчета себестоимости нужно сначала привести все компоненты будущего блюда к тому состоянию, в котором они фактически будут использованы (очищены, сварены и т. п.). Образно говоря, этапы приготовления на кухне должны у нас совпасть с этапами отражения в бухучете.

Поэтому начинаем калькуляцию с приготовления полуфабриката авокадо (взятого за пример). «Готовить» для бухгалтерских целей будем по технологической карте на полуфабрикат (далее техкарта). Техкарта представляет собой внутренний документ, в котором зафиксированы необходимые ингредиенты и их количество в блюде, а также рассчитаны продукты «на входе» — брутто и «на выходе» — нетто. Именно соотношение «брутто — нетто» и интересует в первую очередь при составлении калькуляции на полуфабрикаты, т. к. в процессе кулинарной обработки вес или объем исходного продукта изменяется. Здесь стоит заметить, что для целей бухучета обычно сразу устанавливаются единицы измерения для калькуляции. Обычно это килограмм и литр.

ОБРАТИТЕ ВНИМАНИЕ! Существуют так называемые сборники рецептур, по которым можно составить техкарты. Однако на практике варианты приготовления одного и того же блюда все равно разнятся на разных предприятиях. Не говоря уже о фирменных блюдах из меню ресторанов (где техкарты вообще могут относиться к коммерческой тайне). Поэтому для составления рабочих техкарт лучше всего провести серию замеров на «своей» кухне в процессе приготовления того или иного блюда поваром и составить индивидуальный вариант техкарты для данного предприятия.

Путем предварительных замеров и завесов у нас имеется информация: при весе брутто необработанного авокадо 2 кг получается мякоти нетто 1 кг, т. е. потери при первичной обработке составляют 50%.

Зная покупную цену сырого авокадо — 325 руб./кг (по последней накладной поставщика), можно вычислить цену на 1 кг полуфабриката, который мы из него приготовим, — 650 руб./кг.

ОБРАТИТЕ ВНИМАНИЕ! В качестве примера мы рассмотрели однокомпонентный полуфабрикат. Но они могут быть и многокомпонентными, например, тесто для выпечки или бульон для супов. Калькуляция при этом происходит по тому же принципу — сначала рассчитывается стоимость полуфабриката по техкарте на полуфабрикат, а затем уже себестоимость всего блюда, в которое входит этот полуфабрикат.

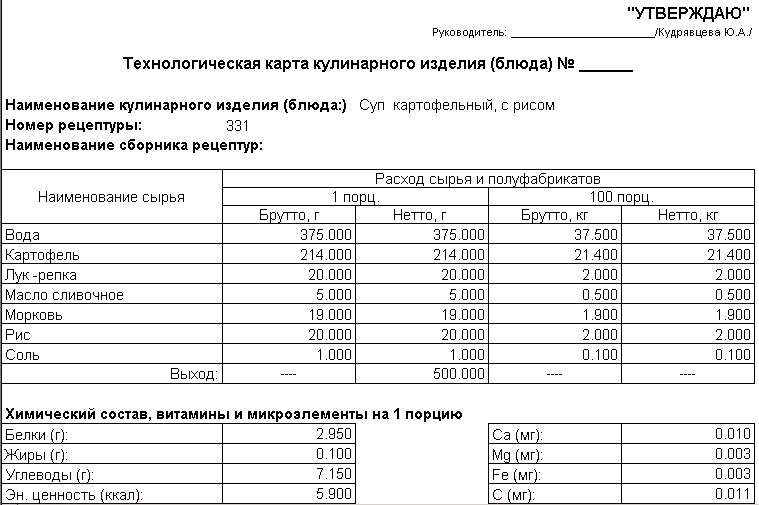

Вот как выглядит техкарта готового блюда (порции из 6 роллов):

И вот теперь, глядя в техкарту готового блюда, можно сказать, что себестоимость авокадо в одной порции роллов «Калифорния» составит: 0,015 × 650 = 9,75 руб.

Заметьте, что полуфабрикат из авокадо в карте не один. Все, что требует предварительной обработки по технологии, сначала учитывается как полуфабрикат. Значит, для окончательной калькуляции нужно «приготовить» все остальные полуфабрикаты, чтобы получить себестоимость каждого.

ОБРАТИТЕ ВНИМАНИЕ! Некоторые продукты, по которым, на первый взгляд, полуфабрикаты не нужны (например, свежемороженая икра для японской кухни), требуют специального обращения, в т. ч. медленного оттаивания. При оттаивании вес продукта тоже изменяется. Лучше всего с такими нюансами знакомы технологи-пищевики. Поэтому при первичном составлении техкарт (например, по новому меню) целесообразно хотя бы приглашать технолога для участия в процессе, если нет возможности держать такую штатную единицу.

Итак, все участвующие в блюде полуфабрикаты скалькулированы. Зная себестоимость всех полуфабрикатов и остальных компонентов по данным последних закупок, можно сформировать актуальную себестоимость порции роллов «Калифорния» на текущий день — 78,19 руб.

В примере получился 2-этапный расчет. На практике может встречаться и 3-, и даже 4-шаговая калькуляция, когда один полуфабрикат входит не в готовое блюдо, а в другой полуфабрикат. Например, соус гуакамоле, в который входит мякоть авокадо. Сам соус является составляющей других блюд. Будет 3-шаговая цепочка: авокадо полуфабрикат — соус гуакамоле полуфабрикат (в который входит полуфабрикат авокадо) — готовое блюдо (например, начос с гуакамоле).

В отношении проводок по калькуляции с полуфабрикатами удобнее использовать промежуточный счет, например, 21:

- Дт 10 Кт 60 — 650 — закуплены 2 кг авокадо по цене 325 руб.

- Дт 21 Кт 10 — 325 — 1 кг авокадо передан на обработку.

- Дт 20 Кт 21 — 325 — 0,5 кг полуфабриката авокадо переданы в производство готовых блюд.

- Дт 90 Кт 20 — 195 — списана себестоимость авокадо в составе себестоимости 20 порций проданных роллов «Калифорния» (9,75 × 20 = 195).

Остатки на конец дня:

- Дт 20 / Суши-бар.

Авокадо полуфабрикат — 130 — 0,2 кг (0,5 — 0,015 × 20) по стоимости 130 (0,2 × 650).

- Дт 10 / Склад.

Авокадо — 325 — 1 кг по стоимости покупки.

В завершение примера можно отметить, что процесс калькуляции и списания себестоимости ресторатору лучше автоматизировать. В настоящее время существует достаточное количество хороших программ для общепита, приобрести которые выгоднее и удобнее, чем держать штат бухгалтеров, занимающихся только ежедневной калькуляцией, так как все наши расчеты действительны именно на ту дату, на которую они произведены. Завтра поступят продукты от другого поставщика по немного другой цене или чего-то не хватит на кухне, и закупят то же авокадо поштучно в ближайшем супермаркете — и все расчеты нужно делать заново, начиная с полуфабрикатов.

Как учитывается выручка

Большинство предприятий общепита работают по меню — списку блюд, доступному к приобретению в данном заведении. Продажные цены в меню утверждаются один раз на длительный отрезок времени, и в отличие от калькуляции не пересматриваются каждый раз при изменении закупочных цен. Например, помидоры зимой стоят 150 руб., а летом 80 руб. за кг. Цена готового салата из помидоров может оставаться одинаковой вне зависимости от времени года. В данном случае изменяется маржа заведения. Но если разброс закупочных цен увеличился стабильно, то это повод пересмотреть цены в меню.

При продаже готовой продукции предприятиям общепита также следует применять ККТ, т. к. почти вся их выручка — это наличные расчеты с населением. Выручка от продаж признается доходом от обычных видов деятельности и оформляется записями:

- Дт 50 Кт 90.1 — поступила наличная выручка в кассу.

- Дт 57 Кт 90.1 — поступила выручка по карте (эквайринг).

- Дт 51 Кт 57 — зачислена на р/с выручка по эквайрингу (за минусом комиссии банка).

- Дт 91 Кт 57 — учтена комиссия банка по эквайрингу.

- Дт 62 Кт 90.1 — выручка-безнал от определенных лиц.

- Дт 90.2 Кт 20 (41) — списание стоимости проданной продукции.

Нюансы бухучета расходов

Учет издержек регламентирован нормами ПБУ 10/99 (утверждено приказом Минфина РФ от 06.05.1999 № 33н). Однако они дают только общие правила учета расходов и не отражают специфику отрасли. Поэтому алгоритм учета издержек разрабатывается компанией самостоятельно и фиксируется в учетной политике.

Согласно ПБУ 10/99, расходы делятся на прямые и косвенные.

К прямым относятся все издержки, напрямую относимые на производство продукции: сырье, оплата труда, амортизация и т. д. Учет прямых издержек ведется на счете 20.

К косвенным относятся прочие затраты, не связанные с производством: оплата труда административного персонала, начисления на нее, аренда помещения и т. д. Учет косвенных расходов осуществляется при помощи счетов 25, 26.

Однако часто компании на счете 20 учитывают лишь стоимость сырья, используемого для приготовления блюд, а остальные издержки относят в дебет 44 «Коммерческие расходы». Это связано:

- с особенностью формирования себестоимости производства на счете 20;

- с регулярными изменениями закупочных цен по сырью, влияющими на оборот по счету 20.

По итогам месяца счет 44 тоже закрывается в себестоимость продаж: Дт 90.2 Кт 44.

Помимо привычных расходов в виде, например, зарплаты штатного персонала, на счет 44 в общепите могут попадать:

- расходы на оформление зала для мероприятий (например, свадебного банкета);

- расходы на организацию развлечений (например, закупку бумаги для рисования, карандашей и красок для конкурсов на детском празднике);

- вознаграждение приглашенным артистам или ведущим мероприятия;

- амортизация оборудования зала, бара, постоянных рекламных вывесок;

- затраты на проведение различных акций — печать сезонного меню, листовок, расходы на промоутеров;

- прочие подобные расходы.

Иные специфические издержки, например, списание порчи продуктов и боя посуды, учитываются следующим образом:

- Дт 94 Кт 10 (41) — по результатам инвентаризации.

- Дт 73 Кт 94 — порча, бой относятся на виновных лиц (если их можно установить).

- Дт 91 Кт 94 — списываются расходы, уменьшающие налоговую базу, в пределах норм естественной убыли продуктов при хранении (устанавливаются приказами Минсельхоза РФ), в пределах норм эксплуатационных потерь столовой посуды, приборов, столового белья (по ним до сих пор применяется приказ Минторга СССР от 29.12.1982 № 276).

- Дт 91 Кт 94 — списываются расходы сверх норм, не уменьшающие налоговую базу, по которым нет возможности установить виновных лиц.

О правилах взыскания ущерба с виновного лица читайте в материале «Образец претензии работнику о возмещении материального ущерба».

Итоги

Бухгалтерский учет в общепите довольно специфичен. Порядок бухучета не закреплен нормативными актами на законодательном уровне. Компании разрабатывают его самостоятельно, на базе отраслевых и методических рекомендаций, а также на основе практического опыта.