Какая информация содержится в отчете о движении денежных средств

Определение

Отчет о движении денежных средств (ОДДС) – это табличная форма бухгалтерской отчетности, содержащая данные о движении денежных средство в разрезе статей их поступления в организации и выплаты. Данный отчет является одной из 4-х ключевых форм бухгалтерской отчетности (три другие: Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала).

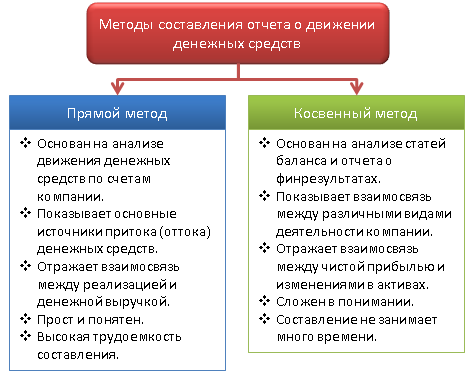

В мировой практике существует два подхода к составлению отчета о движении денежных средств: прямой метод и косвенный метод. Российский отчет составлен прямым методом, при котором явно указаны статьи, по которым прошло движение денежных средств. При косвенном методе данные о движении денежных средств получаются не напрямую, а путем корректировок прибыли на величину изменения неденежных статей.

Структура Отчета о движении денежных средств

Отчет состоит из трех разделов:

- денежные потоки от текущих операций (операции в рамках основной деятельности организации);

- денежные потоки от инвестиционных операций (операции, связанные с инвестициями в основные средства, нематериальные активы, выдачей займов и т.п.);

- денежные потоки от финансовых операций (операции по привлечению финансирования, как заемные средства, так и вложения собственников).

Форма Отчета о движении денежных средств

В настоящий момент действуют формы бухгалтерской отчетности, утвержденные Приказом Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций». Скачать Отчет о движении денежных средств можно здесь.

Для чего используют ОДДС

Отчет о движении денежных средств – ценный источник информации для анализа фактических потоков денежных средств. В отличие от «бухгалтерских» показателей, типа выручки или прибыли, которые сильно зависят от правил учета, движение денежных средств позволяет инвесторам точней определить, на что предприятие расходует денежные средства и какую отдачу можно ожидать от вложений в него.

В отличие от Бухгалтерского баланса и Отчета о прибылях и убытках, Отчет о движении денежных средство составляют не все организации, ведущие бухгалтерский учет. Организации — субъекты малого предпринимательства могут не составлять данный отчет, если сочтут, что он не содержит важной для оценки их деятельности показателей. Кроме того, ОДДС относится к годовым формам бухгалтерской отчетности, т.е. формам, которые законодательство требует подготавливать только по итогам года (хотя организации могут, по своему усмотрению, составлять отчет и внутри года – ежемесячно или ежеквартально).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Отчет о движении денежных средств: подробности для бухгалтера

- Федеральный стандарт «Отчет о движении денежных средств» с 2019 года

… в отчете о движении денежных средств. Согласно п. 12 Стандарта № 78н отчет о движении денежных средств составляется … установлена следующая структура представления показателей отчета о движении денежных средств.

Раздел

Показатель

1 «Поступления» … от текущих операций, представленной в отчете о движении денежных средств, и чистого операционного результата, … отчета о движении денежных средств.

Таким образом, принципиально новых правил составления и заполнения отчета о движении денежных средств … - Комментарий к Приказу Минфина РФ от 30.12.2017 № 278н: Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Отчет о движении денежных средств»

… учета для организаций государственного сектора «Отчет о движении денежных средств» (далее – Стандарт № 278н).

… учета для организаций государственного сектора «Отчет о движении денежных средств» (далее – Стандарт № 278н).

… устанавливает методические основы формирования отчета о движении денежных средств. Отчет о движении денежных средств характеризует изменение остатков денежных средств … от текущих операций, представленной в отчете о движении денежных средств, с чистым операционным результатом, … - Сравнительный анализ бухгалтерских форм «Отчет о финансовых результатах» и «Отчет о движении денежных средств»

… – Т-Д-Т, а форма «Отчет о движении денежных средств» отражает расчет результата движения капитала … при проведении косвенного метода составления отчета о движении денежных средств, дающий представление о взаимосвязи между …

- Заполняем отчет (ф. 0503723) с учетом рекомендаций Минфина

… Инструкцией № 33н и СГС «Отчет о движении денежных средств». В консультации напомним основные правила … 2018 № 02-06-07/62483.

Отчет о движении денежных средств (ф. 0503723) составляется и … Инструкцией № 33н и СГС «Отчет о движении денежных средств». В консультации напомним основные правила … в соответствии с требованиями СГС «Отчет о движении денежных средств», они классифицируются как денежные … , не указанные в СГС «Отчет о движении денежных средств», для осуществления пересчета в рубли …

- Публичное раскрытие показателей отчетности

… результатах;

отчета о движении денежных средств (вступает в силу с 01.01.2019 СГС «Отчет о движении денежных средств»);

пояснительной … , отчет о финансовых результатах деятельности, отчет о движении денежных средств, пояснительная записка, отчеты, которые обеспечивают … - Обзор изменений в бухгалтерской (бюджетной) отчетности

… 96 000).

Отчет о движении денежных средств

Еще одним отчетом, которого коснулись изменения, является отчет о движении денежных средств (ф … результатах деятельности (ф. 0503721, 0503121);

отчет о движении денежных средств (ф. 0503723, 0503123);

сведения о … - Аудит годовой бухгалтерской отчетности организаций за 2018 год

… средств, отчета об изменениях капитала, отчета о движении денежных средств.

Кроме того, в соответствии с … - Учитываем изменения при составлении бухотчетности за полугодие

… за девять месяцев 2019 года).

Отчет о движении денежных средств

Такой отчет бюджетные (автономные) учреждения … , коснулись таких квартальных форм, как:

отчет о движении денежных средств (ф. 0503723, 0503123);

отчет об … - Отражение дебиторской задолженности в отчетных бухгалтерских формах

… » (п. 72.1 Инструкции № 33н).

Отчет о движении денежных средств учреждения (ф. 0503723)

Отчет (ф … финансово-хозяйственной деятельности (ф. 0503737);

отчет о движении денежных средств учреждения (ф. 0503723);

сведения по … - Обзор важных изменений в бюджетном учете с 2019 года

… ; от 30.05.2018 № 122н):

«Отчет о движении денежных средств»;

«Учетная политика, оценочные значения и … г.

Исключение составляют положения стандарта «Отчет о движении денежных средств» по отражению информации о производных … результатах деятельности учреждения (ф. 0503721);

отчет о движении денежных средств учреждения (ф. 0503723);

сведения о … финансовых результатах деятельности (ф. 0503121);

отчет о движении денежных средств (ф. 0503123);

отчет о бюджетных … - Основные изменения в бухгалтерской отчетности бюджетных и автономных учреждений

… , 230, 240, 250, 260, 290.

Отчет о движении денежных средств учреждения (ф. 0503723).

Пунктом 12 … - Отчитываемся по ф. 0503721, 0503723, 0503738

… ф. 0503721 не включаются.

Отчет о движении денежных средств (ф. 0503723)

Отчет о движении денежных средств (ф. 0503723) отображает информацию … - Новые стандарты 2019 года

… ».

№278н от 30.12.2017 – «Отчет о движении денежных средств».

№32н от 27.02.2018 … последним днем отчетного периода.

Стандарт «Отчет о движении денежных средств»

Стандарт устанавливает общие требования, термины … - Актуальные вопросы заполнения отчетных бухгалтерских форм

… , 0503738) она отразится следующим образом:

Отчет о движении денежных средств учреждения (ф. 0503723)

3. Изменение … - Бухгалтерская отчетность – 2017: рекомендации Минфина

… экономические решения пользователей названной отчетности.

Отчет о движении денежных средств: раскрытие процентов за пользование денежными … за пользование денежными средствами в отчете о движении денежных средств.

Отчет о движении денежных средств (ОДДС) является основной формой отчетности, используемой для изучения денежных потоков компании.

ОДДС обязателен к раскрытию по стандартам РСБУ. Имеет стандартизированную форму и предоставляет информацию об источниках возникновения и направлениях использования денежных средств.

В МСФО отчет о движении денежных средств называется Cash Flow Statement (CFS), служит для тех же целей, но строго зарегламентированной формы не имеет, а глубина раскрытия определяется каждым эмитентом самостоятельно.

Структура отчета независимо от стандартов учета представлена тремя основными компонентами:

— Денежный поток от операционной деятельности

— Денежный поток от инвестиционной деятельности

— Денежный поток от финансовой деятельности

Несмотря на одинаковую структуру, принципы представления ОДДС для РСБУ и МСФО различаются. Всего существует два основных метода составления отчета о движении денежных средства — прямой и косвенный.

Попробуем разобраться в основных различиях между ними.

Косвенный метод

Основной особенностью косвенного метода является прямая взаимосвязь с отчетом о финансовых результатах и балансом. Так, например, денежный поток от операционной деятельности собирается по принципу «снизу-вверх». За основу берется прибыль, полученная в отчете о финансовых результатах, после чего она корректируется на неденежные статьи (амортизация), а также статьи, не относящиеся к операционной прибыли компании (курсовые разницы). При этом важно отметить, что прибыльные неденежные статьи вычитаются, а неденежные убытки прибавляются.

Следующим важным шагом составления денежного потока от операционной деятельности является учет изменения чистого оборотного капитала компании (Net Working Capital), который напрямую связан с балансом. Чтобы разобраться, причем здесь он, приведем простой пример рассмотрев увеличение дебиторской задолженности.

Дебиторская задолженность — это неденежная статья, которая говорит о том, сколько должны будут заплатить компании контрагенты. Она учитывается в выручке, тем самым формируя прибыль, но не создает при этом реального движения денежных средств. Предположим, дебиторская задолженность компании в 1 год составила 500 руб., а во 2 год 1000 руб., при одинаковой выручке за оба года по 2000 руб. Тогда получается, что в 1 год денежная выручка составила 1500 руб., а во второй год только 1000 руб. Таким образом, в связи с увеличением дебиторской задолженности на 500 руб. наша итоговая денежная прибыль сократится на эти же самые 500 руб.

Просуммировав все собранные данные, мы наконец получаем Чистые денежные потоки, полученные от операционной деятельности. По факту это один из ключевых показателей, отображающий насколько компания способна генерировать деньги, в то время как операционная прибыль в финансовой отчетности больше показывает эффективность управленческих решений менеджмента компании.

После этого переходим к денежному потоку от инвестиционной деятельности. Здесь отображаются исключительно денежные статьи, которые были направлены на инвестиционную деятельность предприятия. Зачастую инвестиционная и финансовая деятельность имеет достаточно тонкие границы, которые раскрываются в учетной политике компании.

Ключевым моментом данного раздела являются статьи «приобретение основных средств» и «приобретение нематериальных активов», которые и представляют из себя капитальные затраты (CAPEX). Они показывают сколько компания тратит на поддержание и расширение своего бизнеса. Здесь также напрямую прослеживается связь с балансом, по факту это изменение статьи «основные средства» и статьи «нематериальные активы».

Денежный поток от финансовой деятельности, по сути, отражает получение/погашение долга компании, а также денежные средства, выплаченные в качестве дивидендов.

Логическим заключением отчета о движении денежных средств становятся денежные средства и денежные эквиваленты на начало и конец периода, а также изменение за отчетный период. Данное изменение в конце периода прибавляется к денежным средствам на балансе компании.

Вот так это выглядит на примере отчета Северстали по МСФО за 6 месяцев 2018 г.

В рамках МСФО могут использоваться как косвенный, так и прямой метод составления отчетности, но большее распространение получил косвенный метод, так как он позволяет отследить связь между финансовым результатом и его влиянием на денежные средства. При такой форме отчетливо видно, сколько денег сгенерировала компания своей основной деятельностью, что реинвестировалось, а что пошло на выплату долгов и дивидендов.

Помимо прозрачности движения денежных средств основная ценность косвенного метода заключается в способности прогнозировать с помощью него денежные потоки компании, которые заложены в основу DCF моделей.

Прямой метод

Прямой метод заключается в движении «сверху-вниз» и предполагает группировку по счетам предприятия. Это предполагает последовательный учет движений денежных средств по отдельным статьям, в той же разбивке по трем компонентам: операционной, инвестиционной и финансовой деятельности.

Примерный принцип составления происходит следующим образом. Из бухгалтерской базы, выгружаются все проводки, которые имеют корреспонденцию с денежными счетами (50-55), после чего распределяются между тремя видами деятельности в соответствии с характером операций.

Отчет Северстали за тот же период, но уже РСБУ выглядит следующим образом.

Полный отчет: https://www.severstal.com/files/1833/document21498.pdf

Прямой метод используется в отчетности по РСБУ, как единственный допустимый законодательством. Его плюсом является наиболее точное отражение движения денежных потоков компании в зависимости от источника (плата поставщикам, расчеты с клиентами и т.д.). При этом ключевой недостаток — отсутствие взаимосвязи с результатом деятельности компании. Таким образом, ОДДС составленный прямым методом, является больше ознакомительной версией и почти не пригоден для анализа.

Детально

Чтобы разобраться в том, какую ценную информацию для инвестора предоставляет ОДДС рассмотрим картину более детально.

Прежде всего, нужно провести общую оценку в разрезе трех категорий: операционной, инвестиционной и финансовой деятельности. Сальдо по каждому разделу уже может натолкнуть на определенные выводы.

Основным источником поступления денежных средств для компаний является операционная деятельность, если операционная прибыль не сокращается, а операционные денежные потоки снижаются, скорей всего, компания неэффективно работает с контрагентами и наращивает оборотный капитал.

Если компания и вовсе не способна генерировать операционные денежные потоки, то это является тревожным звонком для инвестора. Но в исключительных случаях это может быть в порядке вещей: ярким примером служит компания Tesla, которая только отлаживает производство и не может покрывать операционные расходы.

У компаний, которые придерживаются солидных дивидендных выплат, можно наблюдать существенные отрицательные денежные потоки в финансовом сегменте, что можно присутствует в отчете Северстали.

При этом активно развивающиеся компании направляют существенную часть денежных потоков на инвестиционную деятельность, если видят перспективы дальнейшего роста. Такую ситуацию можно видеть в отрасли ритейла, компании которой каждый год значительно увеличивают торговые площади.

Также при анализе ОДДС смотрим на крупные статьи. Для Северстали это накопленный резерв курсовых разниц. Сумма идет с минусом, так как это «бумажная прибыль» и реального движения денежных средств не происходило, т.е. прибыль отражена, а реальных денег нет.

Следует также учесть изменения в оборотном капитале. Рост оборотных активов приводит к снижению операционного денежного потока, и здесь нужно понять, в чем причина: в расширении деятельности и соответствующем росте активов или в плохом управлении запасами и задолженностью.

В денежном потоке от инвестиционной и финансовой деятельности разбираем, куда направляются заработанные деньги. Нужно обращать внимание на статьи приобретения основных средств и нематериальных активов. Они отражают капитальные затраты предприятия на поддержание деятельности и ее расширение.

Доля капекса Северстали в операционном потоке небольшая, так как компания не проводит активную инвестиционную программу. При этом если заглянуть в отчетность Газпрома за 6 месяцев 2018 г., можно заметить, что капитальные затраты занимают более 80% операционного денежного потока.

Мы подошли к одному из ключевых инструментов анализа ОДДС — расчету финансовых показателей и коэффициентов. Наиболее репрезентативным для целей анализа денежных потоков является показатель FCF и его вариации (FCFF, FCFE), о них читайте более подробно в статье Свободный денежный поток (Free Cash Flow). Что это такое и как его считать.

Кроме этого, рассчитывают:

Ряд данных показателей позволяет оценить эффективность использования денежных потоков, а также «качество» дивидендов.

Резюме

ОДДС является ценным источником информации о состоянии компании. Из отчета инвестор может узнать, откуда компания получает денежные средства и насколько они качественны. Также можно определить, на что компания тратит заработанные средства и не грозят ли большие дивиденды перерасти в большие долги, если денежный поток от операционной деятельности их не покрывает.

Начать инвестировать

БКС Брокер

Отчет о движении денежных средств (сокращенно ОДДС) — внутренний документ, отражающий способность компании зарабатывать (генерировать) деньги и их эквивалент, а также позволяющий дать оценку потребности организации в применении финансовых потоков.

Отчет о движении денежных средств — элемент бухгалтерского отчета, составляемый в табличном виде, и содержащий информацию о движении наличности с позиции поступления и выплаты средств. Как правило, ОДДС — одна из четырех форм бухотчета.

Отчет о движении денежных средств: сущность, разделы

ОДДС- дополнение балансового отчета предприятия, фиксирующее убытки и прибыли. Английское название — Cash Flow Statement. Если проводить параллели с балансовым отчетом, где отражается финансовое состояние предприятия, в ОДДС разъясняются изменения, которые произошли с одним из главных элементов деятельности — денежными средствами. При этом анализ производится за определенный временной промежуток.

Данные о движении капитала (наличности) компании хороши тем, что они позволяют пользователям документа оценить возможности предприятия в применении финансов и их эквивалентов. Кроме этого, в отчете о движении капитала есть информация, позволяющая оценить финансовую гибкость — способность предприятия генерировать (зарабатывать) необходимый объем средств, чтобы в дальнейшем оперативно реагировать на форс-мажорные обстоятельства и своевременно справляться с имеющимися обязательствами. К примеру, грамотная оценка финансовой гибкости позволяет предусмотреть неожиданное снижение спроса, изменение конъюнктуры рынка и так далее. При этом чем большие денежные потоки проходят через предприятие, тем больше шансов у компании выдержать неблагополучные изменения в экономике.

Данные о движении капитала (наличности) компании хороши тем, что они позволяют пользователям документа оценить возможности предприятия в применении финансов и их эквивалентов. Кроме этого, в отчете о движении капитала есть информация, позволяющая оценить финансовую гибкость — способность предприятия генерировать (зарабатывать) необходимый объем средств, чтобы в дальнейшем оперативно реагировать на форс-мажорные обстоятельства и своевременно справляться с имеющимися обязательствами. К примеру, грамотная оценка финансовой гибкости позволяет предусмотреть неожиданное снижение спроса, изменение конъюнктуры рынка и так далее. При этом чем большие денежные потоки проходят через предприятие, тем больше шансов у компании выдержать неблагополучные изменения в экономике.

Сам ОДДС состоит из нескольких подразделов:

— операционная деятельность. Здесь раскрывается суть денежных потоков, которые являются основной прибылью предприятия;

— инвестиционная деятельность — группа расходов на ресурсы организации, необходимые для генерации будущей прибыли;

— финансовая деятельность — группа финансовых потоков, связанных с созданием капитала предприятия.

Отчет об операционной деятельности часто составляется по одному из двух вариантов:

— посредством прямого метода, при котором исследуются основные типы валовых выплат и поступлений. В итоге отчет об убытках и прибылях формируется на базе кассового метода;

— посредством косвенного метода. В данном случае расходы (убыток) или доход предприятия корректируются на базе результатов проведенных сделок нефинансового характера, а также корректировок (внесения изменений) в обязательства и активы компании.

Отчет о движении денежных потоков: показатели

При составлении ОДДС основное внимание уделяется трем составляющим:

1. Операционной деятельности. Общий поток кэш флоу — один из главных параметров достаточного объема наличности в предприятии, поступающей от ведения деятельности. В данном разделе изучается, достаточно ли в компании средств, необходимых для решения операционных задач, осуществления выплат дивидендов, погашения займов и так далее. Данные об определенных элементах движения капитала в сфере операционной деятельности в комплексе с другой информацией позволяют прогнозировать будущие потоки кэш флоу, получаемые от операционной деятельности.

Такой вид кэш флоу непосредственно связан с основной работой компании, а сами потоки — результат сделок, входящих в определение убытка или прибыльности. К основным примерам потока капитала от операционной сферы можно отнести поступления от совершения платежей поставщика за предоставленные услуги (товары) и от предоставления услуг (товаров), выплаты поставщикам и работникам, поступления и платежи, поступающие от страховых компаний, возвраты или выплаты налога на доход, финансовые поступления по заключаемым договорам и так далее.

Ряд операций, к примеру, продажа техники, может стать причиной появления убытка или дополнительного дохода. При этом движение капитала классифицируется, как потоки, полученные от инвестиций в различные виды активов. С другой стороны, денежные платежи, реализуемые для изготовления материальных ценностей или сдачи активов в аренду, будут классифицироваться в качестве основных средств, полученных от операционных мероприятий.

Организация может обладать ценными бумагами или кредитами, применяемыми для торговых или коммерческих задач. В такой ситуации их приравнивают к запасам, купленным для дальнейшей перепродажи. Вот почему движение капитала, возникающее от продажи или покупки активов, классифицируется с позиции операционной деятельности.

2. Инвестиционной деятельности. Особое внимание в ОДДС уделяется инвестиционной работе компании. По данному разделу можно оценить реальные расходы на покупку ресурсов, необходимых для генерации будущих потоков и доходов предпринимателя.

Состав — платежи и поступления средств, имеющих отношение к долговым (долевым) инструментам, кредитам и авансовым платежам другим компаниям, расходам, связанным с покупкой основных средств, финансовым поступлениям (выплатам) по форвардным контрактам, фьючерсам, своп договорам, опционам и так далее.

В случае когда договор отражается в виде хеджирования, то поток по данному контракту классифицируется аналогично хеджируемой позиции.

3. Финансовой деятельности. Здесь приводятся данные о перемещении капитала, имеющего связь с работой предприятия в финансовой сфере. Такие данные наиболее полезны для инвесторов.

К основным примерам финансовой деятельности можно отнести — поступления капитала от эмиссии ценных бумаг (к примеру, акций и других долевых активов, долговых бумаг — векселей, закладных и облигаций, получения займов), затраты на покупку своих акций, платежи, направленные на покрытие собственного долга, платежи дивидендов и так далее.