Продукты питания это какой счет

На каком счете лучше учитывать продукты которые уходят в производство? 41 как товары или 10 материалы?

Материалы.

Товар — это то, что предназначено для дальнейшей реализации в неизменном виде.

Думаю, что счета учёта зависят от учётной политики предприятия

Предлагаю как вариант такие проводки:

«1) Дебет 20 «Основное производство» субсчет «Изготовление блюд» Кредит 41 «Товары» субсчет «Товары на складе» отпущено на кухню сырье со склада предприятия общественного питания;

2) Дебет 20 «Основное производство» субсчет «Изготовление блюд» Кредит 60 «Расчеты с поставщиками и подрядчиками» отнесена на затраты кухни стоимость сырья при отсутствии склада на предприятии общественного питания;

3) Дебет 41 «Товары» субсчет «Готовая продукция кухни» Кредит 20 «Основное производство» субсчет «Изготовление блюд» выпущенная продукция передана на реализацию;

4) Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 41 «Товары» субсчет «Готовая продукция кухни» списана на себестоимость продаж себестоимость произведенной продукции кухни;

5) Дебет 44 «Расходы на продажу» Кредит 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств» и др. отнесены на расходы прочие затраты (стоимость услуг поставщиков, начисленная оплата труда и ЕСН, амортизация основных фондов);

6) Дебет 90 «Продажи» субсчет «Себестоимость» Кредит 44 «Расходы на продажу» списаны расходы по продаже на себестоимость реализации продукции предприятия общественного питания.»

Е.В. Мельникова,

эксперт службы Правового консалтинга ГАРАНТ

Счет учета ТМЦ выбирается исходя из того, для каких изначально целей куплены эти ТМЦ: для продажи или для производства. Может возникнуть ситуация, когда купили для продажи, а потом решили использовать в производстве.

Конечно, сварить борщ или сталь — принципиальных различий мало, особенно с точки зрения учета…

Но традиционно учет в общественном питании больше тяготеет к учету в торговле, поэтому вместе счета 10 используется счет 41, в отличии от обычного производства используется счет 42 «Торговая наценка»…

Я бы сказал, что сейчас существует две независимые системы учета в общественном питании:

— традиционалистская — с использованием счетов 41 и 42

— новаторская — с использованием счетов 10, 40 и 43…

Первая система весьма сложная — ее надо понять, иначе будут проблемы с результатом.

Вторая — проще и логичнее, но налоговики, выросшие на традиционных формах учета, могут предъявить претензии к отсутствию специфических регистров по общественному питанию…

Успехов!

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

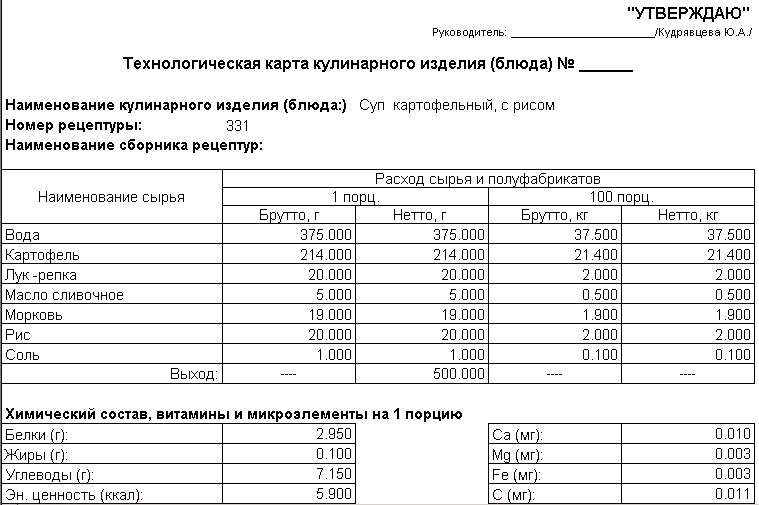

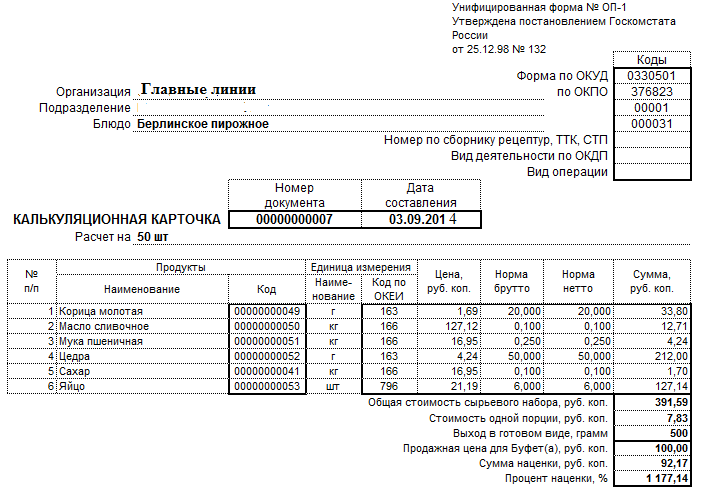

Расчет себестоимости блюд

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

ДТ 90.2 — КТ 44

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Вывод

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Публикация в № 11 журнала «БУХ.1С» за 2002 год статьи «Особенности учета сырья и готовой продукции в организациях общепита» вызвала большой отклик среди тех читателей, которые так или иначе связаны с указанной отраслью. Судя по читательским откликам, вопросы о том, на каких счетах и по каким ценам учитывать сырье и материалы; как калькулировать продажные цены готовой продукции в общественном питании, заслуживают более подробного освещения. Автор статьи — В.В. Патров, член Методологического совета по бухгалтерскому учету при Минфине России, д.э.н., профессор Санкт-Петербургского государствненого университета — отвечает на эти вопросы.

Содержание

На каких счетах учитывать сырье и материалы?

Общественное питание является довольно сложным видом деятельности, ибо выполняет несколько функций: производство продукции, продажа продукции собственного производства и покупных товаров, а также организация их потребления. Достаточно сложным является и процесс ценообразования. К сожалению, за последние годы было издано очень мало нормативных документов, посвященных учету в общественном питании, при наличии целого ряда проблем в этой области.

Одной из этих проблем и посвящена данная статья.

Предприятия общественного питания, как имущественные комплексы, традиционно состоят из трех структурных подразделений:

- кладовая;

- производство (кухня);

- буфеты (бары).

На практике имеют место и другие организационные структуры (отсутствие кладовой, буфетов и т.п.).

Так в настоящее время при создании ряда предприятий, например, «быстрого питания» (fast food) заранее не предусматривается создание кладовых.

В этих предприятиях сырье и товары от поставщиков сразу поступают на производство (кухню), вследствие чего они приходуются проводкой:

Дебет 20 Основное производство» — на покупную стоимость товаров без НДС

Дебет 19 «НДС по приобретенным ценностям»- на сумму НДС

Кредит 60 «Расчеты с поставщиками и подрядчиками»- на покупную стоимость товаров.

Работники кладовой получают сырье и товары* от поставщиков и в дальнейшем отпускают сырье в производство, а товары — в буфеты (базы).

* Примечание: Сырье используется для производства продукции, а товары — для продажи.

Работники производства (кухни) путем холодной и тепловой обработки сырья вырабатывают готовую продукцию (закуски, первые, вторые, третьи блюда и т.п.), а затем продают их потребителям.

Работники буфета реализуют потребителям как покупные товары, полученные из кладовой, так и продукцию собственного производства, полученную из кухни.

В инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, сырье и товары в кладовой должно учитываться на счете 41.1 «Товары на складах», товары и продукция собственного производства в буфетах (барах) — на счете 41.2 «Товары в розничной торговле».

В отношении же сырья и готовой продукции на производстве (кухне) в настоящее время существует неясность.

Дело в том, что в инструкции по применению плана счетов бухгалтерского учета из характеристики счета 20 «Основное производство» изъяты содержащиеся в старой инструкции слова: счет 20 «Основное производство» «…используется для учета затрат…предприятий общественного питания по выпуску собственной продукции (в части сырья и материалов)».

Отсюда логически вытекает вывод, что счет 20 «Основное производство» больше не должен применяться в общественном питании. Правда, в старой инструкции перечень видов деятельности, где используется счет 20 «Основное производство», был закрытый, а в новой инструкции он является открытым, поэтому можно предположить, что авторы ее имели в виду под «и т.п.» и организации общественного питания.

На каком же счете все-таки следует учитывать сырье и готовую продукцию на производстве (кухне)?

Остается единственный счет 41 «Товары», к которому может быть открыт отдельный субсчет «Сырье и готовая продукция на производстве (кухне)».

По большому счету безразлично, на каком счете будут учитываться вышеуказанные ценности, на счете 20 или 41, тем более что с точки зрения правильности методологии учета они оба не годятся для этой цели.

Начнем со счета 41 «Товары».

В пункте 2 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, дано определение товаров: «Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи».

Исходя из этого определения, сырье, поступившее на производство (кухню), не может квалифицироваться как товар, ибо оно предназначено не для продажи, а для выработки из него готовой продукции.

Последняя, в свою очередь, с бухгалтерской точки зрения*, не является товаром, поскольку не получена от других юридических или физических лиц.

* Примечание: Для целей налогообложения понятие «товар» значительно шире. В п. 3 ст. 38 НК РФ сказано: «Товаром…признается любое имущество, реализуемое, либо предназначенное для реализации».

В инструкции по применению нового плана счетов говорится: «Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция…которого являлась целью создания данной организации».

Затратами производства являются расход сырья и материалов, оплата труда работников, амортизация основных средств и др.

В общественном питании все затраты (кроме сырья) традиционно отражались и отражаются на дебете счета 44 «Расходы на продажу».

В инструкции по применению плана счетов сказано: «В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на аренду, на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; другие аналогичные по названию расходы».

Деятельность общественного питания назвать чисто торговой нельзя, т.к. оно, как указывалось выше, выполняет три функции: производственную, торговую и организацию потребления.

Однако, всегда в торговле (особенно в розничной) и в общественном питании учет товаров, издержек обращения и других показателей строился на одинаковой основе.

Для примера можно назвать методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные письмом Роскомторга от 20.04.1995 № 1-552/32-2.

Таким образом, исходя из вышесказанного счет 20 «Основное производство» также не совсем подходит для учета сырья и готовой продукции на производстве (кухне) предприятий общественного питания.

Тем не менее, по нашему мнению, из двух счетов (20 «Основное производство» или 41 «Товары») использование первого наиболее предпочтительно.

Во-первых, как и в производственных предприятиях на этом счете указываются затраты, связанные с производством продукции (правда, только в части затрат сырья).

Во-вторых, на этом счете, как и в производственных предприятиях, учитывается готовая продукция, не проданная еще потребителям.

В-третьих, этот счет и раньше уже использовался для этой цели. Просто он в общественном питании является не калькуляционным, а материальным счетом.

Как определять (калькулировать) продажные цены готовой продукции?

В настоящее время большинство предприятий общественного питания, как и в советское время, определяют продажные цены на готовую продукцию посредством калькуляции.

Термин «калькуляция» (лат. Calculatio — исчисление) в общественном питании означает исчисление себестоимости единицы продукции, товаров и т.п.

В общественном питании калькуляцией называется исчисление продажной цены единицы продукции (одного блюда, одной порции, одного килограмма и т.п.).

Калькуляция составляется на калькуляционных карточках установленной формы на основании сборников рецептур, цен на сырье и т.п.

Содержание процесса калькулирования широко известно бухгалтерам-практикам, поэтому мы не будем подробно на нем останавливаться, а поговорим о его недостатках.

Недостатком данного способа определения продажной цены является, во-первых, большая трудоемкость расчетов. Это связано с тем, что на каждое наименование продукции требуется составлять отдельную калькуляционную карточку.

В случае изменения цены хотя бы на один вид сырья, а цены на сырье, как известно, меняются постоянно, бухгалтеру потребуется сделать новый расчет в новой калькуляционной карточке.

Во-вторых, в связи с постоянным изменением цен на сырье, бухгалтеру приходится пересчитывать продажные цены на продукцию.

Это затрудняет работу поваров, официантов, кассиров по их запоминанию, а также нет возможности издания красочных меню большими тиражами с целью сокращения расходов.

Между тем на Западе повсеместно, и в ряде предприятий общественного питания в России, использующих западные технологии, калькуляцию не составляют. То есть, в обычном понимании, калькуляция как способ расчета продажной цены на этих предприятиях не составляется. Возникает вопрос: «Как же можно работать в общественном питании без калькуляции?».

На самом деле можно.

В условиях рыночной экономики главным критерием установления цены на продукцию является уровень спроса и предложения, если иное не установлено законодательством.

Например, в соответствии с постановлением Правительства РФ от 07.03.1995 № 239 (с последующими изменениями) органы исполнительной власти субъектов Российской Федерации имеют право устанавливать предельные размеры наценок на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, училищах, средних специальных и высших учебных заведениях.

В большинстве случаев цена будет определяться не только стоимостью сырьевого набора, рассчитанного в калькуляционной карточке (хотя эта стоимость в определенной степени учитывается), но и с учетом других факторов.

Например, мы закупили дорогостоящее сырье, рассчитали по правилам калькуляции продажную цену на продукцию, но ее никто не стал покупать из-за дороговизны.

Поэтому главный фактор при определении цены — это наличие спроса на продукцию, а не стоимость входящего в нее сырья.

Продажную цену того или иного блюда нужно определять, исходя из конкретных условий деятельности: наличия конкурентов, покупательной способности предполагаемых потребителей продукции и др.

В организациях, работающих таким образом, цены на продукцию относительно стабильны, что облегчает работникам их запоминание, позволяет издавать по более низкой стоимости красочные меню, поскольку их можно печатать большими тиражами, и, самое главное, работники бухгалтерии избавляются от ежедневной трудоемкой работы по составлению калькуляционных карточек.

Конечно, при формировании продажной цены нужно учитывать покупные цены на сырье.

Таким образом, периодическое составление калькуляции целесообразно:

- на ее основе можно рассчитать уровень рентабельности того или иного вида продукции;

- в ряде случаев она подскажет необходимость использования более дешевого сырья или изменения ассортимента продукции.

Преимущества изложенного метода определения продажных цен на продукцию общественного питания очевидны. Однако на практике многие организации по-прежнему продолжают устанавливать продажные цены на основе калькуляции. Причины этого разные: и объективные, и субъективные.

В частности, для тех организаций, которым, как указывалось выше, устанавливаются предельные размеры наценок, составление калькуляции необходимо.

Она составляется также, как при ведении учета сырья и продукции на кухне по продажным ценам.

В этом случае облегчается определение стоимости реализованной продукции, подлежащей списанию со счета 20 «Основное производство».

Эта стоимость равна сумме выручки, поступившей в кассу, если потребителям не предоставляются при продаже продукции скидки.

Если эти скидки предоставляются, то суммы выручки без скидок и с учетом скидок должны фиксироваться на разных счетчиках ККМ, а потом путем соответствующих расчетов определяется стоимость реализованной продукции по учетным ценам, подлежащей списанию.

Пример

Показания счетчиков контрольно-кассовой машины (ККМ) ООО «Василек» за один день составили при продаже продукции:

а) без предоставления скидок — 8 000 руб.

б) с предоставлением скидки 10% — 1 800 руб.

Итого выручка 9 800 руб.

В случае а) учетные и продажные цены на продукцию совпадают, поэтому пересчет выручки не нужен.

В случае б) продажная цена на 10% ниже учетной, поэтому выручка подлежит пересчету:

1800 / 90 х 100 = 2000 руб.

Общая стоимость реализованной продукции по учетным ценам, подлежащей списанию, равна:

8 000 + 2 000 = 10 000 руб.

Если организация общественного питания учитывает сырье по стоимости приобретения, калькуляция не составляется.

Установленные на основе анализа конъюнктуры рынка цены утверждаются руководителем и указываются в дальнейшем в соответствующих документах (меню, дневных заборных листах, накладных и др.).

По каким ценам учитывать сырье и товары?

Согласно п. 5 ПБУ 5/01 «Учет материально-производственных запасов» материально-производственные запасы, в том числе и товары, принимаются к бухгалтерскому учету по фактической себестоимости, т.е. стоимости приобретения. Об этом же сказано и в п. 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н.

Исключение сделано только для организаций, осуществляющих розничную торговлю, которым разрешено производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок). Об этом говорится в п. 13 ПБУ 5/01 «Учет материально-производственных запасов» и в п. 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

Об организациях, оказывающих услуги общественного питания, в этих нормативных документах не сказано ничего. Таким образом, можно сделать формальный вывод, что в этих организациях следует товары учитывать по стоимости приобретения.

Из характеристики счета 42 «Торговая наценка» в инструкции по применению старого плана счетов косвенно следует вывод о возможности применения продажных цен в качестве учетных и в предприятиях общественного питания.

Предприятиям общественного питания инструкцией по применению старого плана счетов предписывается пользоваться счетом 42 «Торговая наценка», ведение которого возможно только при учете товаров по продажным ценам.

Однако, обращаем ваше внимание, что в инструкции по применению нового плана счетов при характеристике счета 42 «Торговая наценка» уже нет упоминания об общественном питании.

Следовательно, в настоящее время нет ни одного нормативного документа по бухгалтерскому учету, разрешающего в общественном питании учитывать сырье и товары по продажным ценам, что, по нашему мнению, не правомерно.

Розничная торговля и предприятия общественного питания в организации учета товаров, расчетов с покупателями имеют много общего, и поэтому правила учета для них в принципе также должны быть одинаковы.

Главный принцип применения в большинстве магазинов продажных цен в качестве учетных является использование ими стоимостной схемы учета.То есть стоимостная схема учета применяется в целом по всем товарам, без подразделения по наименованиям.

Учет товаров по стоимости приобретения возможен, как правило, только при натурально-стоимостной схеме, когда движение и остатки товаров учитываются по каждому наименованию товаров.

Как только предприятия розничной торговли и общественного питания переходят на эту схему учета, они обычно сразу начинают учитывать товары по стоимости приобретения.

На наш взгляд, система учетных цен в общественном питании должна быть следующей.

Сырье и материалы в кладовой должны учитываться по стоимости приобретения, ибо в данном случае всегда применялась и применяется натурально-стоимостная схема учета.

Что касается производства и буфетов, то здесь возможны два варианта учетных цен:

- стоимость приобретения;

- продажные цены — при невозможности использования вышеуказанной стоимости в качестве учетной цены.

Возможны два способа учета сырья и товаров по стоимости приобретения.

Первый способ — с использованием соответствующих средств вычислительной техники (кассовых терминалов, соединенных с компьютерами) применяют крупные предприятия, в первую очередь работающие по зарубежным технологиям («Макдональдс», «Пицца Хат» и др.). Он основан на натурально-стоимостной схеме учета. Каждому блюду присваивается определенный код (номер).

Официанты, печатая чек на контрольно-кассовой машине (ККМ), набирают на клавиатуре также и код блюда. Таким образом, по окончании дня имеется информации о том, какие блюда и сколько было продано за день.

При этом в память компьютера на основании сборников рецептур, технологических карт и другой соответствующей документации вносятся нормы закладки сырья на каждое блюдо.

На основании этих норм и числа проданных блюд рассчитывается нормативное количество сырья (кг, л, шт. и т.п.), относящееся к реализованной продукции.

Здесь сырье оценивается одним из возможных методов оценки товаров (средняя цена, ФИФО, ЛИФО) и определяется стоимость сырья, подлежащего списанию проводкой:

Дебет 90.2 «Себестоимость продаж» Кредит 20 «Основное производство»

Второй способ учета сырья и товаров по стоимости приобретения основан на использовании формулы товарного баланса:

ЗН + П = Р + ЗК,

где

ЗН и ЗК — остатки сырья соответственно на начало и конец месяца;

П — поступление сырья за месяц;

Р — расход сырья за месяц.

Преобразуем эту формулу:

Р = ЗН + П — ЗК

Поступление сырья за месяц определяют на основании приходных документов (накладных и счетов поставщиков, закупочных актов и др.).

Остатки сырья на начало и на конец месяца определяют по материалам инвентаризации, проводимой на 1 число каждого месяца.

При инвентаризации остатки сырья в натуральных показателях записывают в инвентаризационные описи, в которых в дальнейшем бухгалтерия проставляет цены на основе одного из методов оценки товаров (средняя цена, ЛИФО, ФИФО) и определяет стоимость сырья по его каждому виду, а потом и в целом по инвентаризационной описи.

Рассчитанный показатель «Р» и является стоимостью сырья, израсходованного на производство реализованной продукции.

Данный способ учета целесообразно применять в небольших предприятиях, не имеющих возможности приобретать дорогостоящую вычислительную технику для применения натурально-стоимостной схемы учета.

Он достаточно прост, но имеет два недостатка.

Первый заключается в необходимости проведения инвентаризации сырья на 1 число каждого месяца. Поскольку остатки сырья на производстве в отличие от торговли относительно невелики, здесь особых трудностей не возникает.

Второй недостаток является более существенным. Если на производстве будут иметь место случаи недокументированного расхода сырья (например, кража), то стоимость этого сырья в соответствии с принятой методикой расчета «Р» будет включена в этот показатель. Поэтому не случайно работники налоговых служб выступают против использования данного способа учета.

Если оба вышеуказанных способа учета сырья и товаров по стоимости приобретения использовать невозможно, то следует в качестве учетных цен использовать продажные цены.