Какой лучше налог для торговли продуктами питания

Вы открываете розничный магазин и вплотную приблизились к регистрации бизнеса: уже выбрали форму собственности и определяетесь с системой налогообложения. Налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, сколько отдавать денег, как часто отчитываться и чем отвечать в случае нарушений.

Системы налогообложения отличаются не только потенциальными затратами. Основная разница в направленности — каждый вид удобен для определенной деятельности. Разберемся, как использовать систему налогообложения на пользу вашего бизнеса.

Алгоритм определения системы налогообложения

Не существует универсального рецепта выбора системы налогообложения, но есть алгоритм, который поможет сориентироваться и выбрать подходящую.

Первый шаг. Охарактеризуйте свою компанию:

- Где будете вести деятельность?

- Кто ваши клиенты: физические или юридические лица?

- На какую годовую выручку рассчитываете?

- Сколько стоят активы?

- Какие затраты будете нести?

Второй шаг. Проанализируйте систему налогообложения в России применительно к вашему виду деятельности: нужно определить какие сборы и обязательные налоги придется платить.

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

5 налоговых режимов

В России действуют всего пять режимов налогообложения. Для торговли подходят четыре: ЕНВД, Патентная, Общая и Упрощенная системы.

ОСНО, ЕНВД, УСН и ПСН подходят для торговли.

Единый сельскохозяйственный налог (ЕСХН) — аналог ЕНВД для тех, кто самостоятельно выращивает, обрабатывает и продает сельскохозяйственную продукцию. Для торговли, в широком смысле, он не подходит.

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП.

- На имущество. Если организация владеет недвижимостью.

- Налог на добавленную стоимость. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

ЕНВД: фиксированная сумма налогов

С 2020 года отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте.

Прочитайте публикацию с актуальной информацией:

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

ПСН: получил патент и свободен

Патентную систему налогообложения могут принять ИП, которые занимаются деятельностью из главы 25.5 Налогового кодекса, где упомянута, в том числе, розничная торговля.

Ограничения для применения ПСН:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 50 кв. м;

- Доход за год меньше 60 млн руб.

С предпринимателя, работающего по ПСН, снято обязательство отчитываться в налоговые органы каждый квартал и выплачивать периодические налоги. Для ведения деятельности ему достаточно вовремя купить патент на срок от 1 месяца до 1 года и вести книгу учета доходов.

Стоимость патента устанавливают местные власти, которые рассчитывают ее исходя из возможного дохода. Обычно она равна 6% от суммы возможного дохода. ПСН выгодно применять для временной и сезонной торговли.

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Еще статьи на эту тему

o.bakhmutskij@dreamkas.ru

Олег понимает проблемы и специфику небольших магазинов. Знает, как увеличить продажи с помощью автоматизации.

Нововведения в государственном законодательстве часто ставят под вопрос выбор налогообложения. Молодые предприниматели часто задаются вопросом о том, какое налогообложение выбрать для ИП розничная торговля? Налогообложение является принципиально важным вопросом для любого ИП, ведь от правильности этого выбора зависит рациональность всей работы и общая доходность предприятия.

Получить разрешение на реализацию какого-либо продукта не сложно, при этом, очень важно выбрать подходящую систему выплаты налогов. Чтобы разобраться в вопросе выбора, необходимо детально рассмотреть все нюансы основных налоговых систем, чтобы в итоге принять правильное решение. Регистрация ИП проводится на протяжении пяти дней, но выбрать систему, по которой вы будете работать, вы должны заранее. Вы можете оформить свое индивидуальное предприятие самостоятельно или с помощью специальных организаций, но налогообложение вы должны выбрать сами.

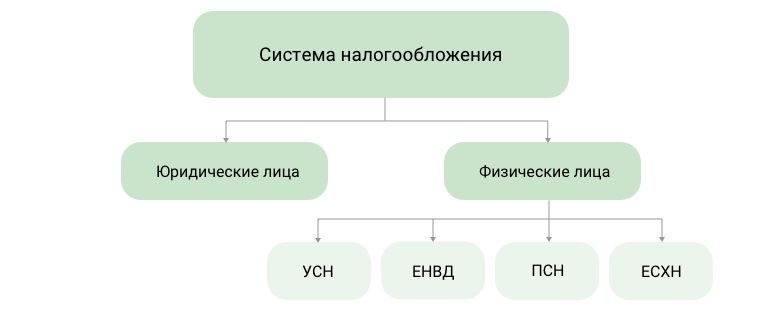

Существует четыре системы налогообложения:

- ЕНВД (единый налог на вмененный доход);

- УСН (упрощенная система налогообложения);

- ПСН (патентная система налогообложения);

- ОСНО (общая система налогообложения).

Каждый из этих видов имеет свои особенности, положительные и отрицательные стороны. Для розничной торговли выбор системы является очень важным, так как получить разрешение на переход к другому типу при возникновении каких-либо проблем иногда бывает сложно. Ваш выбор всегда должен основываться на следующих показателях:

- наличие работников у ИП, их количество;

- тип коммерческой деятельности;

- возможность быстрого роста предприятия на перспективу;

- внутренняя экономическая ситуация.

Обратите внимание!!! Правильно выбранная система налогообложения может помочь молодому предпринимателю быстро развить свой бизнес и получить максимум дохода от розничной торговли.

Суть единого налога на вменённый доход

Если вы решили выбрать ЕНВД, тогда вам необходимо быть готовым к жестким ограничениям со стороны государства. Виды деятельности, которые могут облагаться данным налогом, довольно ограничены. При этом региональные власти Российской Федерации вправе укоротить и без того небольшой список возможных направлений в коммерческой деятельности. Убедитесь, что в данном перечне фигурирует вид деятельности, которым вы решили заниматься:

- услуги по бытовому обслуживанию;

- услуги ветеринара;

- ремонт автомобилей, обслуживание и мойка;

- аренда территорий для автомобильных стоянок;

- перевозки грузов и пассажиров с использованием традиционных транспортных средств;

- торговля розничная;

- предоставление услуг в сфере общественного питания;

- создание и распространение рекламных материалов (транспорт, вывески, стенды);

- предоставление жилищной площади для временного пребывания;

- сдача торговых площадок и земельных участков на условиях аренды;

- уличная торговля.

Однако это далеко не все ограничения в данной системе, существуют определенные требования к каждому из вышеперечисленных видов деятельности:

- стоянки или парковки – не более двадцати машин на определенной территории;

- площади для торговли и предоставлению услуг в сфере общественного питания — рабочая площадь не должна составлять больше ста пятидесяти квадратных метров;

- площади под сдачу в аренду – не более пятисот метров квадратных;

- регистрация на отдельном реестре.

Обратите внимание!!! Для каждого вида деятельности предусмотрено правило, не позволяющее увеличивать численность работников, на одном предприятии может трудиться не более ста сотрудников.

Регистрации ИП осуществляется на протяжении пяти дней, по истечению еще пяти дней после получения свидетельства необходимо подать заявление на переход к ЕНВД. Перед тем, как подать заявление, убедитесь в том, что в вашем регионе данный вид деятельности попадает под систему ЕНВД, чтобы получить разрешение. К преимуществам данной методики можно отнести:

- полное отсутствие учета;

- легкая и простая форма бухгалтерской и финансовой отчетности;

- освобождение от выплат некоторых налогов (НДС, НДФЛ и другие).

Пользуясь ЕНВД, ИП может сэкономить достаточно средств на услугах бухгалтера, да и проблем с подачей отчетов никогда не возникнет. Индивидуальный предприниматель совершает выплаты в пенсионные и страховые фонды, в 2019 году эти взносы уплачиваются через налоговую. Единая отчетность по бухгалтерской деятельности представляет собой одну декларацию, которую необходимо составлять один раз на квартал и подавать в налоговую инспекцию по месту регистрации.

Существуют и недостатки в данной форме выплат:

- налогообложение осуществляется по фиксированным четким стандартам;

- невозможность изменить сумму взносом при убыточном положении ИП.

Рациональный подход к проблеме поможет вам разобраться, какое налогообложение лучше выбрать в конкретном случае, чтобы получить разрешение на осуществление розничной торговли.

Начиная с 2019 года действует приказ Минэкономразвития России от 30 октября 2017 года № 579. Теперь при расчёте налога базовую доходность нужно умножать на индекс-дефлятор К1, который равен 1,868. Кроме того, с 1 июля 2018 года большинство ИП в розничной торговле должны быть готовы применять онлайн-кассы в соответствии с Федеральным законом от 03.07.2016 № 290-ФЗ. При этом розничная торговля на ЕНВД в отдаленных или труднодоступных районах разрешена без онлайн-касс. Закон от 27 ноября 2017 года № 349-ФЗ внес изменения в статью 346.32 НК РФ, п.2.2 данной статьи позволяет ИП снизить налог на расходы по покупке онлайн-касс.

Особенности упрощенной системы налогообложения в 2019 году

После того, как регистрация вашего ИП пройдена, вы можете подать заявление на упрощенное налогообложение или же предъявить оба заявления одновременно для экономии времени, чтобы получить разрешение на осуществление розничной торговли. Будьте предельно внимательны при выборе системы взносов, так как перейти на другую форму будет возможно только с нового учетного года. Основные ограничения УСН заключаются в следующем:

- численность работников – не боле ста человек;

- годовые доходы предприятия в 2019 году не должны превышать 150 миллионов рублей (прибыль от оперативной деятельности, которая прописана первой в свидетельстве регистрации).

УСН, так же, как и ЕНВД, распространяется далеко не на все виды коммерческой деятельности, однако упрощенка является более щадящей системой. Под упрощенную систему налогообложения не попадают следующие виды бизнеса:

- ломбардные организации;

- предприятия по предоставлению банковских и страховых услуг;

- фирмы на бюджетной основе;

- фонды внебюджетной системы;

- изготовление продукции, которая обозначается акцизными марками;

- компании по предоставлению коммунальных услуг.

Упрощенная система налогообложения имеет множество положительных сторон, основными из них являются:

- возможность самостоятельного выбора типа исчисления выплат;

- освобождение от множества налогов;

- фиксированные тарифы на отчисления в пенсионные и страховые фонды;

- учет в виде ведении книги доходов и расходов;

- легкая отчетность для налоговой инспекции.

ИП может получить разрешение на использование УСН, если его коммерческая деятельность соответствует всем государственным требованиям данной системы. При этом налогом может облагаться как полученный доход — по ставке 6%, так и разница между доходами и расходами — по ставке 15%.

Обратите внимание!!! Если общая сумма доходов ИП превысит лимит в 150 миллионов рублей в год, тогда бизнесмен не получит разрешение на освобождение от налога на прибыль, регистрация пройдет повторно.

Суть патентной системы налогообложения

В 2019 году продолжает действовать патентная система налогообложения, допустимая только для индивидуальных предпринимателей. Разрешены 63 вида предпринимательской деятельности, их можно посмотреть в ст. 346.43 НК РФ. Среди них имеются услуги и розничная торговля (а также услуги общепита) на площадях до 50 кв. метров. Данный список может быть расширен региаонально дополнительными видами бытовых услуг по общероссийскому классификатору услуг населению — ОКУН.

Число работников у предпринимателя ее может быть более 15 человек, учитывая самого ИП. Предприниматель может потерять право на патент в случае, если с начала года его доходы по патентным видам деятельности превысили 60 млн. рублей.

Налоговый период представляет собой календарный год либо срок, на который выдан патент, а уплате подлежат 6% потенциально возможного годового дохода.

Хочется отметить, что если ваша деятельность подпадает под ПСН, то Вам несказанно повезло в плане уменьшения налоговой нагрузки.

Суть общей системы налогообложения

Если регистрация ИП успешно пройдена, но бизнесмен не подал заявления на УСН или ЕНВД, тогда предприниматель автоматически переносится на общую систему налогообложения. Лучше сразу выбрать одну из двух альтернативных систем, так как вы не сможете сразу точно сказать, какие плоды принесет вам коммерческая деятельность. Разрешение на ОСН получать не нужно, эта модель является универсальной, поэтому подходит любым предприятиям. Регистрация в ОСН проходит автоматически, это значит, что вам не стоит переживать и тратить время, если вы в силах выплачивать следующий перечень налогов:

- НДС;

- НДФЛ;

- сложный налог на собственное имущество;

- общий налог на прибыль;

- отчисления во внебюджетные учреждения.

Лучше сразу выбрать наиболее подходящую вам систему налогообложения, так как с ОСН вы можете потерпеть большие убытки. Например, уличная торговля, в большинстве случаев, просто не может существовать на ОСН, сложная система бухгалтерской отчетности требует дополнительных денежных затрат, да и различным рискам ОСН подвергается очень часто. Лучше не рисковать при выборе системы налогообложения, сложно предположить, какие могут быть последствия неправильного выбора.

- Автор: ipmaster

- Распечатать

Оцените статью:

Анонимный вопрос · 26 июня 2018

92,7 K

ИП в рознице выгодно работать на УСН или ЕНВД.

УСН предполагает 2 объекта налогообложения:

- Доходы * 6%. То есть суммируются все доходы, поступившие в кассу или на расчетный счет и умножаются на 6%

- Доходы минус расходы * 15%. Также суммируются доходы за минусом документально и экономически подтверженных затрат и умножается на 15%. Данный объект налогообложения выгоднее в том случае, если доля документально подтвержденных расходов превышает сумму доходов.

ЕНВД — 15% от базовой доходности, т.е. предполагаемого дохода от данного вида деятельности. Его можно применять, если площадь торгового зала не превышает 150 м2.

Альтернативой ЕНВД выступает ПСН. Ставка налога на ПСН всего 6%. Налогооблагаемой базой выступает потенциальный доход.

Более подробное сравнение спецрежимов см. здесь

Как правильно перейти с енвд на усн, если мы филиал и мы торгуем обувью.

В большинстве случаев наиболее выгодным вариантом будет УСН. Так как у розничной торговли расходов много (аренда, закупки, зарплаты) — лучше вариант доход минус расход, то есть начисление с прибыли (от 7 до 15% в зависимости от региона).

Надо считать. Часто выгоднее всего применять УСН «доходы минус расходы». Может быть и так, что самый лучший… Читать дальше

Обычно предприниматели для розничной торговли выбирают систему УСН, поскольку на ней можно учитывать расходы, которых очень много при организации торговой точки. Лучшим вариантом будет при исчислении налогов вычитывать затраты. Для этого больше подойдет упрощенка вида «Доходы минус расходы». Она позволит сократить налоговую базу и, соответственно, сам налог. Опять же… Читать далее

Консультант по маркетингу и рекламе. Аудит сайтов, рекламы в Яндекс.Директ. gali…

до 2019 года это было ЕНВД, но с 2020 года его отменяют.

Чтобы ответить на вопрос, лучше составить таблицу предполагаемых доходов и расходов, и рассчитать налог на разных системах — УСН (Доход-Расход) УСН с Доходов. не забудьте учесть в расчетах собственный платеж ИП.

У меня знакомые предприниматели в рознице сидят на УСН 6% с доходов, им это вышло выгоднее, чем вести… Читать далее

Руководитель юридического отдела ООО «Премьер-Партнер» https://reg-nko.ru/ тел:…

Упрощенная система налогообложения является самой распространенной у индивидуальных предпринимателей из всех существующих.

Она не содержит слишком много условий и при этом обладает рядом преимуществ перед ОСНО. Для перехода на данную систему должны быть соблюдены два параметра — в штате ИП не должно быть более ста работников, а совокупный доход в год не должен… Читать далее

Консультации бухгалтера от компании TaxBit

Все упирается в документы на расходы, если вы их сможете получить от поставщика (а не закупаете где-то на али) то УСН15%, если нет то УСН6%. Не забудьте про торговый сбор, если вы в Москве и там где он применим и у вас есть торговый зал. Есть сроки на постановку на учет по торговому сбору. Инспекторы ходят, проверяют.

Добрый день! Для розничной торговли возможно выбрать УСН (доходы минус расходы), ЕНВД (налог от торговой площади), патент (но в зависимости от региона ведения торговли). Для того, чтобы выбрать самый выгодный вариант нужно просчитать все системы налогообложения и определиться.

Генеральный директор ООО «ЮК «Бизнес-Право»

+7(495) 211-15-88

https://reg-bp.ru/

Здравствуйте, обычно выбирают УСН (упрощенная система налогообложения), которая бывает двух видов:

— 6% — Вы платите со всех доходов не зависимо от Ваших расходов, обычно беркт у кого мало расходов (чаще услуги);

— 15% — Вы платите с прибыли (доход минус расход), в случае если у Вас много расходов (закупка товаров, зарплаты, аренда и т.д.), то берут 15%.

ОСНО (общую… Читать далее

https://kontur.ru/partnership/online?p=f06095

Добрый день. Виды налогов для розничной торговли:

— основная система налогообложения (ОСНО);

— упрощенная система налогообложения (УСН);

— единый налог на вмененный доход (ЕНВД);

— патентная система налогообложения (ПСН);

— единый сельскохозяйственный налог (ЕСХН);

— налог на профессиональный доход (НПД — действует в некоторых регионах).

Невозможно посоветовать выбирать… Читать далее

Подскажите, пожалуйста, открыть инет-магазин по доставке цветов без стац. точки, возможно и её открытие позже, какой налог выбрать для ИП?

Если не будет стационарной точки, то выбор не слишком велик. Разрешено применять основной налоговый режим или упрощенную систему. Минфин против того, чтобы применять ЕНВД или патент для интернет-торговли без открытия «реального» магазина, поскольку это не считается розницей.

Более выгодно применять УСН — налоговая нагрузка будет ниже за счет отсутствия НДС. Если доля расходов интернет-магазина составит около 70% от выручки и больше, то целесообразно выбрать УСН с объектом «доходы минус расходы». В этом случае нужно платить 15% с разницы между тем, что пришло в кассу + на счет, и документально подтвержденными затратами. Если доля расходов ниже 70%, выгоднее выбрать УСН с уплатой 6% со всех доходов (затраты магазина при этом роли не играют).

Если впоследствии все-таки будет открыта стационарная торговая точка, то возникнет право купить патент на розничную торговлю (при соблюдении остальных условий). Но предварительно нужно посчитать, что выгоднее — оставаться на УСН или купить патент. Его стоимость для своего региона можно рассчитать заранее на сайте Налоговой службы. ЕНВД вряд ли стоит рассматривать, поскольку он действует только до 2021 года, а затем его отменят.

Я ИП, хочу перейти на НПД (самозанятый). Нужно ли при этом закрывать ИП?

Понимаю толк в онлайн-бизнесе и в удаленной работе ¯_(ツ)_/¯ svob-writer.ru/raznoe/ · svob-writer.ru

Нет, не обязательно закрывать. И даже расчетным счетом можно продолжать пользоваться.

Надо сначала зарегистрироваться в приложении для самозанятых. После регстрации подождать немного, там в профиле автоматически заполнится информация о вас.

Потом в течение месяца с даты регистрации надо подать в налоговую уведомление. Но форму уведомления они не разработали, поэтому пока предлагают использовать не совсем подходящие. Для УСН (у вас УСН?) это форма «О прекращении ведения дятельности, в отношении которой применялась УСН». Можно отвезти им или отправить в электронном виде из личного кабинета ИП (если есть ЭЦП) или бумажным письмом послать. Более подходящую форму обещают разработать позднее.

Потом надо еще сдать декларацию за неполный год. До даты, с которой переходите на НПД. Причем сдавать ее, вроде как, положено до 25 числа следующего месяца.

На сайта налоговой большоооой раздел вопросов-ответов как раз про НПД.

+++

Датой перехода будет считаться дата регистрации в приложении.

В личном кабинете ИП будет висеть напоминание о необходимости подачи уведомления. По идее если вы видите это напоминание, значит, процесс идет корректно.

И если уведомление не подать вовремя, то регистрация НПД аннулируется и считается, что все это время вы так и продолжали работать как раньше.

***

АПД Написала по теме: ИП или Самозанятый какая разница?

Прочитать ещё 6 ответов

Куда платят налоги местные предприниматели? Можете подробнее пожалуйста.

Здесь все зависит от того, какую систему налогообложения использует ИП. Если это УСН, то налоги уплачиваются по месту жительства. С другими системами все несколько иначе:

· ПСН. Если патент действует на территории конкретного субъекта, и ИП числится на учете в качестве плательщика там, но при этом зарегистрирован в другом регионе, налоги платятся по месту регистрации. Если же предприниматель покупал патент не в этом субъекте, а зарегистрирован в нем, налоги должны быть уплачены по месту регистрации в качестве ИП;

· ЕСХН. Согласно ст. 346.9 НК РФ, единый сельхозналог уплачивается по месту открытия ИП;

· ОСНО. Налоги и декларация направляются в ИФНС по месту прописки предпринимателя, но он вправе осуществлять деятельность в любом субъекте;

· ЕНВД. По месту регистрации ИП уплачивается налог только по отдельным видам деятельности: автотранспортные услуги, развозная или разносная торговля в розницу, размещение рекламы на транспортных средствах.

Плательщики, занимающиеся другой деятельностью, уплачивают взносы по месту ее ведения.

Важно учитывать, что, помимо налогов, ИП платит страховые взносы в ФОМС и ПФР. Оплата и подача деклараций осуществляется в ИФНС по месту его проживания вне зависимости от системы налогообложения.

Прочитать ещё 2 ответа

Как рассчитать ЕНВД для ИП?

Для того чтобы рассчитать налог, нужно определить доходность вида деятельности. Согласно НК, она рассчитывается умножением физического показателя на базовую доходность. Если, к примеру, оказываются бытовые услуги, физическим показателем будет количество работников. Для торговли в розницу показателем являются квадратные метры торгового зала.

Полученный результат равняется месячной доходности. Его нужно скорректировать. Сначала на коэффициент К1. Значение устанавливается приказами Минэкономразвития. Для 2019 года установлено значение 1,915.

После корректировки сумма умножается на коэффициент К2, значение которого устанавливает правительство каждого региона. Величина этого показателя зависит от условий деятельности предпринимателя, вида товаров, работ, услуг и других факторов.

Полученный после корректировки коэффициентами результат – это сумма дохода, которая является налоговой базой. Налог к уплате определяется умножением налоговой ставки на сумму налоговой базы.

Кодекс устанавливает ставку налога в 15%. Региональные правительства могут снижать эту ставку до 7,5%. При снижении учитываются социальная значимость деятельности предпринимателя и прочие факторы.

Сумма налога уплачивается каждый квартал до 25-го числа следующего месяца. Предприниматели имеют право перечислять налог за минусом взносов во внебюджетные фонды, уплаченные за работников. Уменьшить сумму налога, возможно, не более чем на 50%.

Центр Лавник и Партнеры https://buhgalteriya.center/ предупреждает предпринимателей о том, что они могут применять ЕНВД лишь до конца 2020 года. Применение этого спец.режима в 2021 году законодательством пока не предусмотрено.

Прочитать ещё 2 ответа