Какая информация содержится на пластиковой карте

Вопрос:

Мне выдали дебетовую банковскую карту, но работник банка ничего не пояснила о том, какая информация на банковской карте отражается, что внешний вид карты в себе несёт. Может ли мне понадобиться информация на банковской карте, и в каких случаях?

Ответ:Сначала о том, как выглядит банковская карта, вернее, какой может быть у карты внешний вид. Банковская карта имеет формат, определённый стандартом ISO 7810 ID-1: 85,6мм х 53,98 мм х 0,76 мм, и в основном изготавливается из пластика. Лицевая и оборотная сторона карты несут различную функциональную информацию. Общий фон лицевой стороны банковской карты утверждается банком по разработанным дизайнерами сюжетам, а оборотная сторона – всегда имеет однотонный фон. То есть, рисунок и цвет карты, зависит от предпочтений банка-эмитента, а также учитывает требования платёжной системы, которая эту карту обслуживает.

Фон должен способствовать эстетическому восприятию карты и узнаваемости банка, выпустившего карту. По отдельным видам карт банки предлагают держателям карт самим определиться с дизайном, то есть предоставляют клиенту право выбора индивидуального дизайна.

Так, например, при выпуске молодёжной карты, Сбербанк РФ предоставляет клиентам возможность заказать карту с уникальным дизайном в виде:

- Выбора рисунка из галереи банка.

- Загрузи своего рисунка.

А РОСБАНК клиентам карты Maestro — «Мой стиль» вообще предлагает индивидуальный дизайн на свой вкус. Фоном этой карты может быть как фотография владельца банковской карты, детское или семейное фото, так и снимок домашнего питомца, красивого пейзажа и т.д. А чтобы клиенты чересчур не увлекались, банк разработал требования к изображениям на карте «Мой стиль», которые оговаривают запрещённые дизайны.

Теперь о том, какая информация на банковской карте отражается, и зачем она нужна держателю?

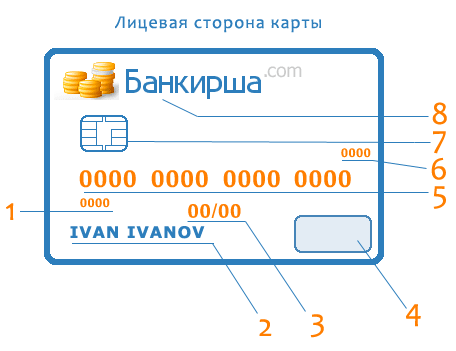

Лицевая сторона карты

Условный эскиз внешнего вида лицевой стороны банковской карты с нумерацией элементов выглядит так:

Лицевая сторона банковской карты отображает следующую информацию:

- Четырёхзначный номер – он печатается прямо под 1-й группой цифр номера карты. Все цифры четырёхзначного номера должны полностью совпадать с 1-й группой цифр эмбоссированного номера карты. Этот номер печатается типографским способом на заготовках карт — не смывающейся и контрастной по цвету карты краской. Если цифры не совпадают с номером карты или отсутствуют, то карта может быть поддельной. Это своего вида защита карты от подделки. (Эмбоссирование — нанесение данных на карту в виде рельефных знаков.)

- Имя и фамилия держателя карты – указываются в латинской транскрипции и размещены в нижней части лицевой стороны карты сразу под информацией о сроке действия карты.

Банковская карта может быть как персонализированной, так и не персонализированной.

Большинство выпускаемых карт персонализированы, т.е. содержат имя и фамилию держателя карты, и в основном это эмбоссированные карты На не персонализированной карте, именные данные держателя карты не указываются, так как это карты мгновенной выдачи.

Так, например, дебетовые карты Visa Electron & MasterCard Maestro «Momentum» Сбербанка России относятся к не персонализированным картам — это карты мгновенной выдачи, которые не содержат имени держателя карты и выдаются сразу при заключении Универсального договора банковского обслуживания.

По ворованным именным картам сложнее приобрести товары в торговых точках, особенно дорогие, так как при значительной суммы покупки или малейших сомнениях продавцы имеют право попросить предъявить паспорт.

- Срок действия карты – находится ниже номера карты, в нём указывается месяц и последние две цифры года в цифровом формате — мм/гг (месяц/год). Карта действует до последнего дня месяца, указанного на карте, включительно. На некоторых картах отражаются как срок начала, так и срок окончания действия карты. После истечения срока действия карты (даты), карта банком блокируется, и проводить банковские операции с её использованием уже нельзя. А так как срок закрытия карточного счёта не заканчивается с окончанием срока действия карты, то клиенту, при необходимости, может быть выдана новая карта на следующий срок действия.

Поэтому, за месяц до наступления срока прекращения действия карты необходимо обязательно обратиться в банк для перевыпуска новой карты или написать заявление на закрытие карточного счёта.

- Логотип и голограмма платёжной системы указывает на то, которая система предоставляет услуги по проведению платёжных операций по данной банковской карте. Российские банки работают с несколькими платёжными системами, которые обслуживают банковские карты. Наиболее распространёнными считаются следующие системы:

Выбирая банкомат или платёжный терминал для проведения платежа надо учитывать, что наименование и логотип платёжной системы на банковской карте должен соответствовать их аналогу на устройстве самообслуживания или банкомате. Если такого логотипа на устройстве нет, то это устройство самообслуживания/банкомат вашу карту не обслужит.

- Номер карты – это индивидуальный номер именно вашей карты. У платежных систем Visa и MasterCard номер состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4). Иногда номер карты может иметь 18 или 19 цифр.

У платёжной системы American Express номер карты состоит из 15 цифр, разбитых на 3 блока по 4,6 и 5 цифр в каждом (4-6-5).

А у российской национальной платёжной системы «Мир» номер карты состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4).

Номер карты является номером доступа к банковскому счёту владельца карты.

Номер карты используется держателем при оформлении переводов и платежей при обслуживании через банкомат, «Мобильный банк» или «ОнЛ@йн» систему.

По первой цифре номера карты можно получить информацию о том, к какой платёжной системе карта принадлежит и совпадает ли она с логотипом. Так, первые цифры платёжных систем, которые работают в России следующие:

- Мир — 2;

- VISA – 4;

- American Express – 3

- MasterCard – 5

- Maestro — 3, 5 или 6

- China UnionPay — 6

- JCB International — 3

- УЭК — 7.

Оборотная сторона карты

Эскиз внешнего вида оборотной стороны банковской карты с нумерацией элементов выглядит так:

Оборотная сторона банковской карты отображает информацию по следующим элементам:

- Название банка – внизу карты обязательно повторяется название банка, которому принадлежит карта.

- Бумажная полоса белого цвета, расположенная следом за магнитной полосой. Она есть только на персонализированных картах – и предназначена для нанесения образца подписи держателя карты. Это тоже защита — при попытке подделки образца подписи в момент проведения платежей с помощью ворованной карты могут появиться проблемы.

Бумажная полоса, кроме образца подписи держателя карты, наполняется информацией с учётом элементов вида платёжной системы и кодом проверки подлинности карты.

Так, например, полоса может быть заполнена:

- диагональными строками со словом VISA голубого/синего и золотого цветов и 19-тизначным номером, напечатанным специальным шрифтом с наклоном влево, в который включены 16 цифр номера карты и 3 цифры кода безопасности

- диагональными строками со словом MasterCard или МС красного, синего/голубого и жёлтого цветов и 7-значным номером в центре панели, напечатанным специальным шрифтом с наклоном влево, в который включены последние четыре цифры номера карты и 3 цифры кода безопасности

- Код проверки подлинности карты (CVV2 и CVC2) – у платёжных систем, MasterCard или Visa он состоит из трёх цифр, и расположен на бумажной полосе белого цвета, рядом с местом для подписи держателя после указанных там четырёх последних цифр номера банковской карты. Код используется в качестве дополнительного средства идентификации держателя карты при расчётах, особенно в интернете. Он встречается не на всех категориях карт этих систем.

Код проверки подлинности карты по технологии МирАкцепт (MirAccept) платёжной системы «МИР» — состоит из трёх цифр и расположен на оборотной стороне карты. У Сбербанка России, например, код расположен перед словами «Спасибо от Сбербанка».

- Магнитная полоса на карте — это впаянная в пластик магнитная полоса, которая является носителем информации. Данные на карту записываются один раз и в дальнейшем её перезапись не производится. Запись (или кодировка) производится по заданию банка и в неё входят данные: о держателе карты, номере его счета, банке и другие необходимые банку дополнительные данные.

Магнитная полоса бывает чёрного, темно-коричневого или любого другого цвета.

О внешнеим виде и полной информации, которую несут в себе Российские карты «Мир» можно почитать здесь

Среди всех обозначений на поверхности пластиковой банковской карты, наибольшее количество вопросов вызывает номер банковской карты, состоящий из 16 цифр (в большинстве случаев).

Возникают такие вопросы: Зачем он нужен? Какие сведения он в себе хранит? Можно ли эти сведения использовать в своих интересах? Давайте же попробуем в этом разобраться. Поехали!

Количество цифр в номере карты

Чаще всего номер карты включает в себя 16 цифр, которые нанесены в виде нескольких групп по четыре цифры. К ранним карточным программам относятся карты, состоящие из 13-значных номеров, а именно: первая группа содержит четыре цифры, а все последующие группы состоят из трех цифр. Выпуск банковских карт с 19-значным номером производится в рамках карт, открытых ранее, со стандартными номерами (16-значными). Они обозначают конкретную подпрограмму (субнаправление), в пределах которой происходит их эмиссия. Карты Maestro | Mastercard имеют 18 цифр.

Карты с количеством цифр 13, 18 и 19 встречаются на практике достаточно редко, поэтому целесообразнее остановиться на расшифровке номеров с 16 цифрами.

Что в себе скрывает номер банковской карты?

1. Принадлежность кредитной карты к определенной системе платежей характеризуется первой цифрой.

- American Express – первая цифра 3, (3ХХХ ХХХХ ХХХХ ХХХХ).

- VISA – цифра 4, (4ХХХ ХХХХ ХХХХ ХХХХ).

- MasterCard – цифра 5, (5ХХХ ХХХХ ХХХХ ХХХХ).

2-6. Оставшиеся три цифры (вторая, третья и четвертая) – это сформированный номер банковской организации, которая предоставила банковскую карту. Дополнительно идентифицируют банковское учреждение пятая и шестая цифры. Именно поэтому первоначальные шесть знаков на банковской карте носят название банковского идентификатора (БИН, BIN).

(ХХХХ ХХ)ХХ ХХХХ ХХХХ.

Вот небольшой список БИНов наиболее крупных банков России:

Альфа-Банк: 521178 (MC unemb.), 548673, 548601 (MC Standard), 45841 (Visa Gold), 415428 (Visa cl.), 676371, 477964

Русский стандарт: 513691 (momentum), 51009 (MC Gold), 510047 (MC)

Сбербанк: 427683 (Visa Electron), 63900, 67758 (Maestro Momentum), 427901 (Gold), 54693 (MS), 427644, 427601, 427901, 427631 (Visa classic)

Тинькофф банк: 521324 (Platinum, деб.), 437773 (Visa)

Промсвязьбанк: 447817 (Visa Gold), 447818 (Visa Plat.), 476208 (Visa Cl.), 476206 (Visa El.), 554759 (MC ?), 520373 (MC Plat)

ВТБ24: 427229 (visa el.), 46223 (Visa Plat.), 527883 (MC моменталка), 447520 (Visa)

Яндекс-Деньги: 518901

7-8. Следующие две цифры номера (седьмая и восьмая) уточняют программу банковской организации, в пределах которой выпущена карта.

Последняя, 16 цифра – это проверочное число. По определённому алгоритму происходит проверка соответствия номера карты и проверочного числа, что позволяет определить «правильность» номера карты.

*Алгоритм Лу́на (англ. Luhn algorithm) — алгоритм вычисления контрольной цифры номера пластиковой карт в соответствии со стандартом ISO/IEC 7812. Не является криптографическим средством, а предназначен в первую очередь для выявления ошибок, вызванных непреднамеренным искажением данных (например, при ручном вводе номера карты, при приёме данных о номере социального страхования по телефону). Позволяет лишь с некоторой степенью достоверности судить об отсутствии ошибок в блоке цифр, но не даёт возможности нахождения и исправления обнаруженной неточности.

Алгоритм разработан сотрудником фирмы IBM Гансом Питером Луном, описан в США в 1954 году, патент получен в 1960 году.

Безопасность карты и ее номер

Ошибочное предположение большинства держателей пластиковых банковских карт, что хранение в секрете значения ПИН-кода карты является гарантом ее безопасности. Несомненно, ПИН-код не стоит никому афишировать.

Но для осуществления оплаты через Интернет хватит знания периода окончания действия банковской карты, ее номера и кода безопасности, точнее уникального числа CVV, состоящего из трех цифр, которое нанесено с обратной стороны кредитной карты на месте, где должен находиться образец подписи. Код безопасности в банковских картах American Express, состоящий из 4 цифр, размещается над основным номером карты на ее лицевой стороне.

Разумеется, банки не стоят на месте, развиваются и придумывают защиту для оплаты товаров и услуг через интернет. Была придумана технология 3Ds, когда для требуется подтвердить операцию вводом кода из смс, пришедшего на мобильный телефон, указанный в банке при выдаче карты. Также новшеством является установка лимитов на траты по карте: для интернета, для заграницы, для обналички через банкоматов. Лимиты можно оперативно менять через интернет-банк, наглухо закрывая возможность мошенничества.

Что забавно, так это то, что 3Ds, то есть привязка действий к смс — распространена только Европе. Нам это кажется чем-то совершенно обыденным — подтверждать смской каждое действие. Но для жителей США точно такая же обыденность не иметь никаких подобных привязок. Американцу, чтобы оплатить какой-либо товар в интернете нужно лишь ввести данные карты + cvv номер, всё. Никаких смс, никаких дополнительных подтверждений. Максимум, могут позвонить из банка, чтобы удостовериться, что оплачиваете именно вы. Именно поэтому кардинг в США так распространен.

Спасибо за внимание!

Рассмотрим каждый элемент банковской карты и его предназначение

Фоновую картинку на стандартной карте выбирает банк. В некоторых банках за небольшую сумму вы можете выбрать дизайн карты, загрузив свою картинку или фото. Главное — не нарушать авторские права.

1. Номер карты

В номере карты может быть 13, 15, 16, 18 и даже 19 цифр. Самый распространенный вариант — 16 цифр.

Номер вашей карты и номер вашего счета — это не одно и то же. К одному счету можно выпустить несколько карт.

2. Логотип платежной системы

Кроме логотипа платежной системы, на карте могут быть указаны логотип эмитента и/или компании-партнера.

Карты бывают кобрендинговые (то есть совместные карты банка с одной или несколькими компаниями-партнерами) или кобейджинговые (совместные карты обычно двух платежных систем). На таких картах логотипов будет больше.

3. Наименование банка

На карте указывают наименование банка-эмитента, выпустившего карту. Платежная карта — собственность банка. Юридически клиенты банка — владельцы счета и держатели карты.

4. Срок действия карты

У карты есть срок годности — как правило, от года до пяти лет. Месяц и год окончания действия карты указаны на ее лицевой стороне в формате «месяц/год» (последние две цифры). Если на вашей карте указано 03/19, она будет действовать до 31 марта 2019 года включительно.

5. Имя держателя карты

Имя держателя карты указано (или эмбоссировано, то есть выдавлено) на карте латинскими буквами. Карты бывают как именными, так и неименными (в таком случае имя держателя на карте не указывается).

6. Чип

Встроенный микропроцессор, который содержит информацию о карте и ее держателе. Чип нужен для идентификации клиента, когда он пользуется платежной картой в банкомате или терминале.

7. Магнитная полоса

Магнитная полоса (как и чип) содержит информацию о карте и ее держателе. С ней нужно быть внимательнее — карта может размагнититься, если неправильно ее хранить. Карту нельзя нагревать или оставлять рядом с работающими электроприборами.

С 2015 года Банк России запретил банкам выпускать карты только с магнитной полосой — на всех картах для безопасности платежей должен быть чип. Пока еще можно встретить карты с магнитной полосой без чипа — это карты, которые были выпущены до начала 2015 года и все еще действуют.

8. Голограмма платежной системы

Один из способов защиты карты от подделки — голограмма. Голограмма может располагаться и на лицевой стороне карты.

9. Полоса для подписи

На оборотной стороне платежной карты расположена полоса для образца подписи ее держателя. Распишитесь на карте, когда получите ее, без подписи держателя карта недействительна. Некоторые карты выпускаются без полосы для подписи.

10. Код проверки подлинности

Его еще называют CVV (Card Verification Value) или CVC (Card Validation Code) — аббревиатура зависит от платежной системы, в рамках которой выпущена карта. Благодаря такому коду можно совершать покупки через интернет с большей безопасностью.

11. Данные банка

На карте указаны номер телефона банка, выдавшего карту, и его адрес. Выпишите эти данные и храните под рукой. По указанному на карте номеру телефона нужно обращаться в банк, если вы, к примеру, потеряете карту и ее придется срочно заблокировать.

При выборе кредитной карты рекомендуется обращать внимание на бонусные программы. Лучшие карты часто «укомплектованы» выгодными предложениями, например cash back или программами лояльности в компаниях-партнерах.

Подобрать кредитную карту…

Лучший выбор туриста! Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.

Подробнее…

Бурное развитие информационных технологий неизменно сказывается и на банковской сфере: расчеты наличными деньгами все больше замещаются операциями по пластиковым картам. При этом, по мнению специалистов, объем использования банковских карт будет только расти, ведь этот платежный инструмент имеет серьезные преимущества как для покупателей и предпринимателей, так и для банковских структур.

Что собой представляет пластиковая банковская карта и как она работает?

Пластиковая карта банка, или банковская платежная карта, — незаменимое средство безналичных расчетов, сочетающее в себе множество современных технологий. Каждая карта может быть привязана к одному или нескольким счетам в банке, использоваться для оплаты любых товаров и услуг (в том числе онлайн), а также для снятия наличных. Собственником пластиковой карты является кредитная организация, выпустившая ее (банк-эмитент), а держателем — клиент банка.

Пластиковые банковские карты начали активно выпускаться в США в 1950-е годы как новый инструмент безналичного расчета, постепенно заменяя морально устаревшие чековые книжки. Первый такой продукт был введен в «массовый» оборот нью-йоркским банком Long Island Bank в 1951 году, в Европе «первооткрывателем» пластиковых карт стала британская компания Finders Services. Магнитная полоса появилась на карточках в 1960-е, а чипы — в 1990-х.

Это интересно!

История банковских карт началась в США в далеком в 1914 году. Именно тогда были выпущены первые аналоги современных пластиковых карт, правда выполнены они были из картона и представляли собой не что иное, как удостоверение платежеспособности клиента. В 1928 году на смену целлюлозе пришел более надежный материал — металл, позволивший на примитивном уровне автоматизировать обработку данных. Но первая в мире по-настоящему массовая платежная карточная система появилась в 1949 году с созданием компании Diners Club. Хотя такая система была клубной, а не банковской, и имела ограниченное применение в рамках определенного круга предприятий торговли и услуг, она работала и работает по той же системе, как и все ее современные банковские последователи — American Express, Visa и MasterCard.

Как осуществляются расчеты банковскими картами?

Платежи пластиковой картой могут осуществляться в любой торговой точке, оборудованной торговым терминалом соответствующей платежной системы (POS-терминалом). И если для обычных держателей карт этот процесс заключается в считывании карты терминалом, то по факту процесс намного сложнее. Расчет происходит по следующей схеме:

- В момент оплаты товара или услуги терминал производит проверку подлинности карточки и наличия средств на счете через процессинговый центр.

- Затем происходит списание средств со счета банковской карты и формирование чека.

- В конце рабочего дня торговая точка передает все чеки в банк-эквайер. Эквайер перечисляет общую сумму по всем чекам на счет предприятия.

- Эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является.

- Процессинговый центр обеспечивает взаимодействие между всеми участниками расчетов. Он собирает информацию о всех транзакциях по пластиковым картам, формирует итоговые данные и доводит их до сведения банка-эмитента, эквайера и расчетного банка платежной системы, которая используется данной пластиковой картой.

- На основе предоставленной информации расчетный банк списывает необходимую сумму с корсчета эмитента и зачисляет ее на корсчет эквайера.

- Банк-эмитент списывает сумму операции со специального банковского счета владельца карты с учетом комиссионных (как видно из описанного нами процесса, обычно это происходит на следующий день после совершения покупки).

Словарь держателя кредитной карты

- Банк-эквайер — кредитная организация, которая обеспечивает расчеты по пластиковым картам какой-либо торговой точки (обслуживает ее).

- Банк-эмитент — кредитная организация, выпустившая кредитную карту, по которой производится оплата покупки.

- Процессинговый центр — подразделение банка, осуществляющее взаимодействие между участниками расчетов и обеспечивающее проведение внутрибанковской обработки операций с пластиковыми картами.

- Транзакция – любая операция с использованием банковского счета.

- Корсчет (корреспондентский счет) — счет, открываемый банком в подразделении Центрального банка или в иной кредитной организации.

Пластиковые карты в России

Несмотря на экономические особенности российского рынка и консерватизм отечественного потребителя, в нашей стране расчеты по пластиковым картам становятся все более популярными. С 2010 по 2018 гг. рынок пластиковых карт в России неуклонно рос (см. рис. 1): количество выпущенных карт за данный период выросло примерно на 80% и составило 270, 734 млн (236, 672 млн дебетовых и 34, 062 млн кредитных карт (рис.1)).

Рисунок 1. Количество банковских карт, выпущенных кредитными организациями на 01.10.2018 (источник: ЦБ РФ)

Рисунок 2. Количество расчетных и кредитных карт, выпущенных кредитными организациями на 01.10.2018 г. (источник: ЦБ РФ)

Начиная с 01.04.2013 г. включаются сведения о количестве дебетовых и кредитных карт (сведения о предоплаченных картах не включаются).

Статистика операций, совершаемых физическими лицами с помощью пластиковых карт на территории России и за ее пределами, показывает уверенный рост:

- объем операций в российских рублях и иностранной валюте вырос с 1 799,6 млрд руб. в I квартале 2008 г. до 12 136 млрд руб. в III квартале 2018г., то есть в 6,7 раза;

- количество операций в аналогичном периоде возросло с 457,7 млн ед. до 7 047 млн единиц, то есть почти в 15,4 раза.

Обратите внимание на динамику и пропорции (структуру) операций, совершенных нашими гражданами с I квартала 2008 по II квартал 2017 г. (см. рис. 2):

- снятие наличных денежных средств увеличилось с 1 663,1 млрд руб. (352 млн ед.) до 7 158,2 млрд руб. (795,7 млн ед.) — в 4,3 раза в объеме и только в 2,3 раза — в количестве операций;

- оплата товаров и услуг выросла с 136,5 млрд руб. (105,6 млн ед.) до 4 977,8 млрд руб. (6 251,3 млн ед.) — в 36,5 раза в объеме и в 59,2 раза в количестве операций!

Все эти цифры наглядно демонстрируют рост популярности банковских платежных карт в сфере безналичных расчетов и снижение их востребованности в целях получения наличных денег. Однако следует признать, что «наши люди» за последние 9 лет хотя и стали расплачиваться картами в 59 раз чаще, все же по-прежнему чрезмерно тяготеют к банкоматам как к оборудованию для снятия наличных.

Использование пластиковых карт становится все более удобным благодаря планомерному увеличению торговых сетей, магазинов и небольших торговых точек, оборудованных платежными терминалами. А также благодаря росту количества банкоматов — согласно данным ЦБ РФ, по состоянию на конец II квартала 2017 г. на территории России было расположено 203 684 устройства с функцией выдачи наличных денег, из них 123 089 банкоматов предоставляют возможность оплаты товаров и услуг.

К сведению

На сегодняшний день в мире выпущено более 1,5 млрд пластиковых карт. Каждый год мировой оборот составляет свыше 3 трлн долларов. Карты принимаются более чем в 20 млн торговых организаций.

Типы пластиковых карт

Рассмотрим различные виды пластиковых карт. Существует много признаков, по которым можно классифицировать банковские карты, мы приведем наиболее значимые из них.

По типу финансовых средств: «дебет-кредит»

По типу средств, размещенных на карте, выделяют дебетовые и кредитные карты. В России существует некоторая путаница в использовании термина «кредитная карта». Иногда им обозначают любые пластиковые карты, иногда – только карты с кредитными средствами. Причина этой путаницы в том, что исторически первые пластиковые карты были именно кредитными, а не дебетовыми. Поэтому за всеми картами сохранилось название «кредитных».

- Дебетовые. На дебетовой пластиковой карте хранятся исключительно личные денежные средства держателя. Оплата товаров и услуг, а также снятие наличных возможны только при наличии средств на счете, привязанном к данной карте. Помимо этого, существуют овердрафтные карты, позволяющие производить платежи как за счет средств держателя карты, так и за счет кредита, предоставляемого банком в случае недостатка средств на счете. Дебетовые карты, которые оформляются предприятием для своих работников в целях перечисления зарплаты и других начислений, называются «зарплатными». Такие карты выдаются в рамках «зарплатного проекта», то есть договора, заключенного между банком и предприятием. Зарплатные пластиковые карты являются дебетовыми, иногда — овердрафтными.

- Кредитные. На кредитной карте, как было упомянуто выше, хранятся деньги, которые банк предоставляет в пользование держателю карты. Каждый банк устанавливает определенный кредитный лимит, в рамках которого клиент может совершать покупки и снимать наличные. При этом на кредитной карте могут храниться и собственные средства держателя. Кредитные карты различаются по схеме начисления процентов за пользование кредитом. Большинство кредитных пластиковых карт имеется так называемый грейс-период, или льготный беспроцентный период, в течение которого на использованные средства не начисляются проценты (обычно 50–60 дней), если задолженность будет погашена в течение этого срока. Существуют также кредитные карты, в которых проценты начисляются сразу после совершения покупки, то есть по ним отсутствует льготный беспроцентный период.

По категориям карты: от классики до «платины»

Чем выше категория карты, тем больше у нее возможностей, но и стоимость ее обслуживания возрастает пропорционально. Существуют карты классической категории, золотой, платиновой и более высокие «черные» карты, как например, MasterCard Black Edition или Visa Black. Кроме того, обладание золотой, платиновой или тем более «черной» картой подчеркивают статус ее держателя, что для многих немаловажно. С повышением категории карты растут кредитные лимиты на ней. Для сравнения кредитный лимит по классической карте «Альфа-Банка» — до 500 000 рублей, по платиновой — до 1 000 000 рублей. Следует также отметить, что чем выше статус карты, тем больше привилегий она предоставляет держателю. Так, международные платежные системы предоставляют скидки для держателей премиальных карт, а банки предусматривают особый сервис в виде приоритета обслуживания, консьерж-службы и многого другого, что зависит от конкретного банка-эмитента.

Существует также категория виртуальных, карт: они не имеют физического носителя и предназначены исключительно для совершения покупок через Интернет, без возможности снятия наличных.

По времени оформления: экспресс-карты vs классические

Классические кредитные и дебетовые карты обычно оформляются в течение 2–5 рабочих дней. При необходимости в некоторых банках можно воспользоваться услугой срочного оформления пластиковой карты. Услуга платная, однако позволяет получить заветную карту в этот же или на следующий рабочий день. Некоторые банки предлагают моментальный выпуск пластиковой карты. Данные карты выдаются сразу же клиенту на руки в течение от нескольких минут до одного часа. Обычно, мгновенные карты имеют все те же функции, что и остальные карты.

По типу платежной системы: Visa или MasterCard

Мировой рынок пластиковых карт сегодня «делят» три крупнейшие платежные системы: Visa International, MasterCard International и азиатская Union Pay. На платежную систему Visa приходится около 30%, на MasterCard примерно 15,35%, на Union Pay — чуть более 53%.

Платежные системы, в первую очередь, обеспечивают возможность проведения расчетов между различными банками. Например, MasterCard объединяет 22 тыс. финансовых учреждений в 210 странах мира, а VISA — 21 тыс. финансовых организаций. От MasterCard VISA отличается в основном тем, что ориентирована на операции в долларах, тогда как MasterCard — на операции в долларах и евро. Для рядового российского клиента существенной разницы в использовании той или другой платежной системы нет. Union Pay практически не используется в России.

Статистика

К 2018 году доля Mastercard в России составила 49,4% , на VISA — 44,7% выпущенных карт.

По типам дополнительных сервисов: большие возможности

Кобрендинговые пластиковые карты выпускаются в партнерстве с различными крупными фирмами, как правило, сетями. Такие карты предоставляют их держателю какие-либо привилегии или бонусы от компании-партнера банка. Например, если партнером выступает авиакомпания или сервис продажи авиабилетов, то при совершении покупок клиент получает так называемые бонусные «мили», которые затем можно потратить на покупку авиабилета. Если партнером выступает «Аэрофлот», то мили тратятся на приобретение билетов этой авиакомпании. Кобрендинговую карту имеет смысл выбирать только в том случае, если вы уже являетесь активным пользователем услуг компании-партнера. Во всем остальном подобные карты ничем не отличаются от других пластиковых карт.

Еще одна привлекательная услуга, которую предоставляют некоторые банки в дополнение к пластиковой карте — это Cash Back. Смысл опции в том, что, совершая различные покупки по кредитной или дебетовой карте, в конце месяца клиент получает определенный процент от всей потраченной по карте сумме обратно на свой счет. Например, если Сash Back 3%, и вы за месяц совершили операций по карте на 100 000 руб., то банк вернет на нее до 3000 руб.

По типу защиты: технологии на службе безопасности

Пластиковые карты имеют два способа записи информации: магнитную полосу и микрочип. Первые карты с электронной магнитной полосой появились в 1971 г., а в конце 1990-х в кредитные карты стали интегрироваться чипы. Необходимость в чипах возникла, когда магнитная полоса перестала обеспечивать необходимый уровень защиты информации от мошенничества и подделок. Оплата картой, оснащенной чипом, в обычном магазине может быть произведена только после введения владельцем карты ПИН-кода, который «выдается» вместе с картой. Таким образом, уровень идентификации владельца повышается.

Наиболее современные карты оснащены новой технологией оплаты покупок в одно касание, получившей название Pay pass (от платежной системы MasterCard) и Pay wave (от Visa). Чтобы оплатить покупку, достаточно прикоснуться картой к считывающему терминалу на кассе. Если сумма покупки до 1 000 рублей, вам даже не придется вводить ПИН-код. Данная технология обеспечивает дополнительную защиту, так как во время оплаты карту не нужно передавать кассиру.

Существует также технология 3D Secure, которая обеспечивает безопасность проведения интернет-платежей с помощью пластиковых карт. Технология была разработана платежной системой VISA, аналогичную технологию под названием MasterCard SecureCode внедрила и компания MasterCard. Аутентификация 3D Secure позволяет торговым точкам и банкам убедиться, что платеж совершает именно держатель карты.

Какую банковскую карту выбрать?

Начнем с вопроса, в каких случаях в дополнение к дебетовой пластикой карте необходимо иметь еще и кредитную? В принципе, наличие «запасной» карты с кредитными средствами актуально всегда — в дальних поездках, при необходимости совершения срочных платежей или покупок, или просто при возникновении проблем с дебетовой картой кредитка может стать настоящей «палочкой-выручалочкой». На сегодняшний день кредитная пластиковая карта является крайне удобным и полезным средством для совершения платежей. Кредитная карта не подходит только для снятия наличных (за снятие наличных банк взимает относительно высокую комиссию). При желании можно найти кредитную карту с бесплатным обслуживанием (банки часто устраивают такие акции) и продолжительным грейс-периодом, то есть периодом, в течение которого можно пользоваться картой и не платить проценты, что делает ее особенно выгодной.

Виртуальная карта актуальна только для тех, кто совершает множество покупок через Интернет или ведет в нем свою профессиональную деятельност?